夏季的地产市场比春季要慢多少?加拿大利率年内下降无望

今天的地产信息包含两个内容:

1)夏季地产市场比春季要淡,那么到底慢多少?

2)人们对加拿大利率的前景一下子变得暗淡

先来看第一个话题:

【1】夏季地产市场比春季要走慢

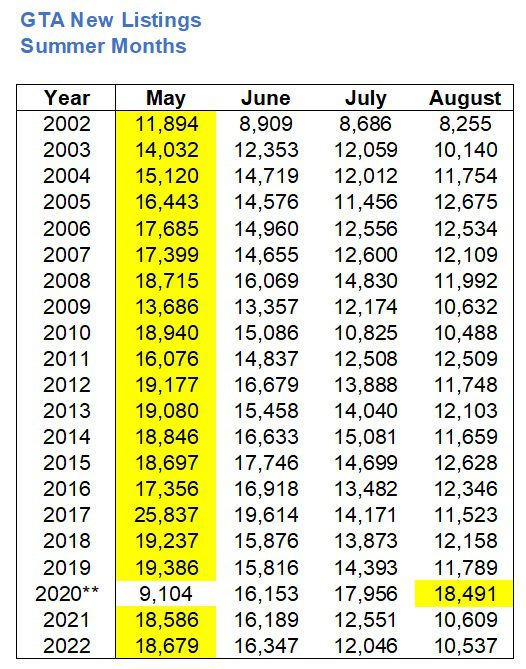

先来看地产数据统计,下图是多伦多历年来地产市场5月、6月、7月、8月挂牌出售房屋的new listing数量统计(只有2020年疫情期间有数据异常,其他年份表示夏季卖房数量减少)

对上面数据比较一下,看看下图,每年夏季new listing的最低点与春末new listing最高点,平均相差34.4%

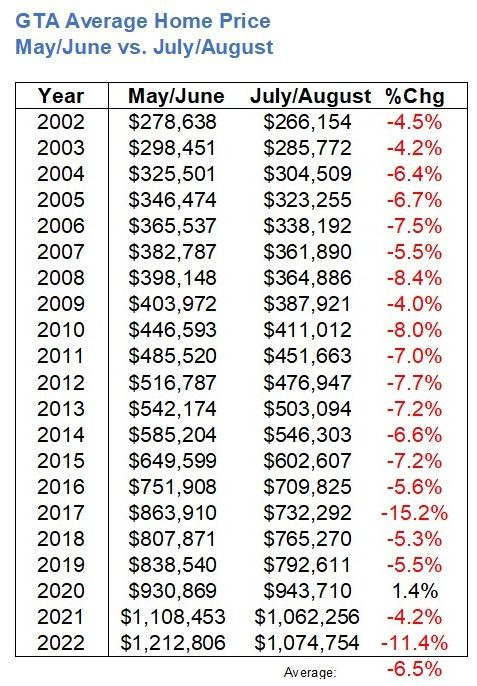

下图是夏季与春天多伦多房市价格之间的差异统计:7月/8月均价比5月/6月的均价相差6.5%:(也是2020年疫情来临、表现异常)

至于房屋交易量的差距,见下图,也能看出大多数年份的夏季比春季交易量减少(其中有两年夏季比春季高,一个是2003年,另一个是2020年疫情来了,表现异常,其他年份说明夏季交易看淡)

大家可以从new listing、价格、交易量统计上看出地产市场夏季比春季要淡,走的比较慢!

【2】大家对加拿大利率的前景展望一下子变得暗淡。

下面来看一幅图,显示了加拿大的利率前景在短短过去的90天内发生了多大的变化:

图中紫色线条显示了今年年初在美国硅谷银行(Silicon Valley Bank)出现破产风波之后预计的加拿大央行今后利率走势情况。

而上图中黄色线条显示了当前市场对六月涨息之后利率的走势。仍然会看到央行降息。只是现在需要等待更长的时间。

另外大多数投资者现在认为未来五年加拿大央行的平均利率比他们在三月份预计的要高出104个基点。

这就是市场对通胀问题变得如此担忧的原因。

根据Capital Economics的数据,加拿大越来越多的人感受到利率上涨的痛苦:加拿大人已经耗尽了他们在封锁期间积累的多余储蓄,可支配收入减少,债务收入比上升,他们在信用卡上的支出增加,债务偿还比率接近创纪录的高点。

这种压力已经开始在非抵押贷款(比如信用卡)违约方面显现出来。一般来说,非抵押贷款违约在数月前就会先于抵押贷款违约。请注意下面的图表中的趋势。

前央行行长Stephen Poloz对当前的市场的一段评价:

"根据加拿大银行的金融体系回顾报告,只有约三分之一的家庭看到了他们的抵押贷款支付增加,这意味着还有三分之二的加息影响尚未显现。加拿大有2万亿加元的抵押贷款债务,利率每增加一个百分点,就会带走$200亿加元,或可支配收入的1.3%,这比过去所有经历过的加息周期所带来的影响更大。因此问题是:今年第一季度展示的消费者'坚韧'的一面,是真实的,还是只是'狂热'?从年度季度的GDP和零售销售的月度模式来看,表明是'狂热',是暂时的。”

以下是贷款市场数据表,供村友参考

如果当前的资本市场预测准确,那么年底时的基准利率可能会达到7.45%,比目前的高出50个基点。如果这种情况发生,很有可能会与大量负债过重的加拿大人出现信贷危机或失业率的临界点相吻合。这个时候利率的峰值才会到来,人们才有希望看到降息。

目前根据经济学家们给出的分析,应该是好消息:外部力量(如供应链中断)对加拿大消费者价格指数的影响变小。当前的通胀主要由国内经济因素推动(赤字支出、服务需求、住房相关通胀、移民、公司机会主义等)。

像大多数其他经济学家一样,BMO认为在7月央行会进行“继续加息”。央行将利用这一机会“向潜在的房地产投资者传达信息”,即房价的增长不能无限制地继续。