5月通胀率CPI下降,但贷款成本指数大幅增加。更多房屋人转向非主流银行贷款机构

今天给房东网村友们提供的信息服务有两个内容:1)加拿大统计局公布5月通胀率CPI指数;2)不少需要借款的屋主和地产投资人转向非主流贷款机构;

先来说最新消息:

【1】加拿大统计局公布5月通胀率CPI指数

今天早上(6月27日)加拿大统计局发布的5月通货膨胀CPI指数报告:

由于基础年效应base effect,加拿大的在5月份的通胀指数CPI降至3.4%,创下两年来的最低水平。

注意⚠️:上面提到的Base effects(基础效应)是指一年前的经济指标数值会影响到现在的经济指标数值的变化。比如说咱们今天看到的5月通胀率,是与去年同期的高通胀值对比后的结果。去年5月的通胀率很高,今年5月核算出的通胀率就低。

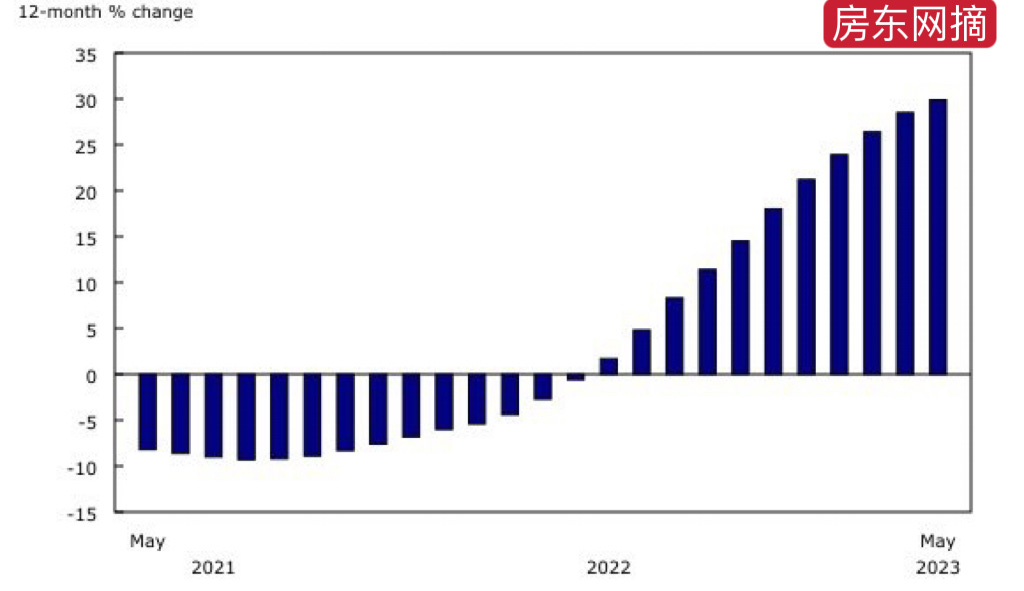

这是2021年以来逐月CPI变化曲线图:

非常值得关注的是:在5月CPI核算中,房屋贷款按揭利息成本仍然是消费者价格指数(CPI)增长的最大贡献者(+29.9%)。核心通胀指标低于预期,其中CPI-median 3.9%,CPI-trim为3.8%

按揭利息成本指数在5月份同比上升了29.9%,这是继4月份的28.5%增长之后的又一次增长。这是连续第三个月创下历史最大增幅记录。加息目的是缩小通胀,但同时加大了贷款成本,促进提高了通胀,央行着实头疼!见下图

那么如果CPI除去贷款成本指标,CPI 上升只有2.5%

统计局发布的5月CPI的这份报告,的确缓和了通胀预期,应该说产生了积极势头。

那么央行会对今天的通胀做出什么反映?会不会在下个月继续加息25个基点?

目前市场直接反应:五年期国债收益率下降了4个基点,市场预计7月12日加拿大央行加息的概率为58%。看来预测基本上还是一半对一半。

现在来看今天的第2个话题:

【2】非主流贷款机构的市场份额增大

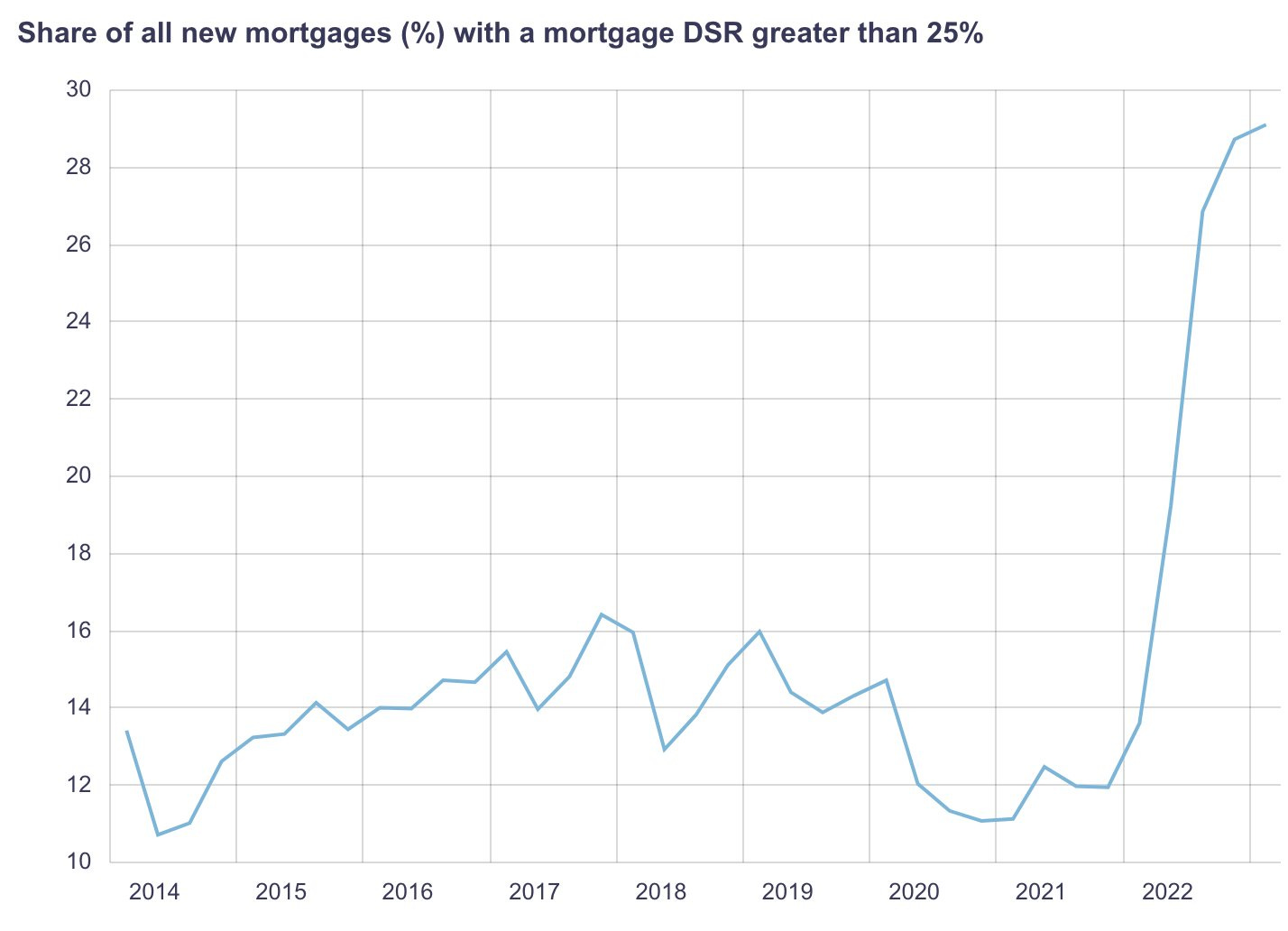

目前房屋借款人获得贷款的资格需要比以前更多的办法和策略。如下图所示,尤其是对不少地产投资人和屋主来说,银行已经不再是唯一的选择。

现在不少房屋买家和地产投资人转向credit unions、私贷机构(private/MIC lenders)和其他非银行机构,这些机构的抵押贷款业务份额的增长是非常显著的。

自2008年、联邦贷款政策把“风险较高”的房屋借款人划分出来,从正规的银行贷款的体系中排除出去,这些贷款人只好转向非正规银行体系去贷款。但对于国家贷款整个体系来讲,所有的风险仍然存在。只不过贷款市场的分配的方式不同而已。

由于以前可以通过银行融资的借款人被推向成本更高的非主流贷款机构Lender,风险甚至放大了。这些贷款机构中的资本基础不一定稳定,而且不少贷款机构不按贷款行业常规的贷款规范运营,风险更大。

考虑一下加拿大央行今年第一季度的数据:

1)当前有29.1%的新抵押贷款的debt service ratio(债务服务比率)超过25%,这是有记录以来的最高水平。一年前,这个比率只有12%。见下图

2)有48.2%的新借款人的贷款amortizations 分期偿还期限超过25年,这是自2014年以来的最高记录。

最近利率飙升、房价疯涨、房屋抵押贷款的流动性成本更高,加上更严格的贷款政策,房屋借款人需要出路。购房者和房主对贷款的灵活性需求比以往任何时候都要高。

房屋借款人在哪里找到这种灵活性呢?肯定不是在各大主流银行。上面的图表说得清清楚楚。他们正在向那些从联邦监管机构无法控制的贷款机构的贷款经纪人那里转移,包括信用合作社、私人贷款人/抵押投资实体(如监管机构所称)和其他非OSFI监管的非银行贷款机构。

如果OSFI的下一轮贷款收紧,这将为非主流的房屋贷款机构打开更多的市场份额机会。

【房东网装修广告】

同时也来关注一下房东网装修业务,让您放心的、性价比最高的装修服务,待人以诚,让社区的村友们放心和称心。

如您有装修计划,请您考虑,让我们作为您的选择之一。

希望听听我们的报价和装修意见,点击下帖联系我们

https://www.58landlord.com/service-s-58renovation-0

房东网装修联系电话: 647-458-6996, 647-381-0318