加拿大房屋可负担性修复中

今天来看一张加拿大住房可负担性变化统计图,图的核心主题是:“收入正在追赶房价”——加拿大住房可负担性出现阶段性修复,但地产市场结构压力仍未完全消除。

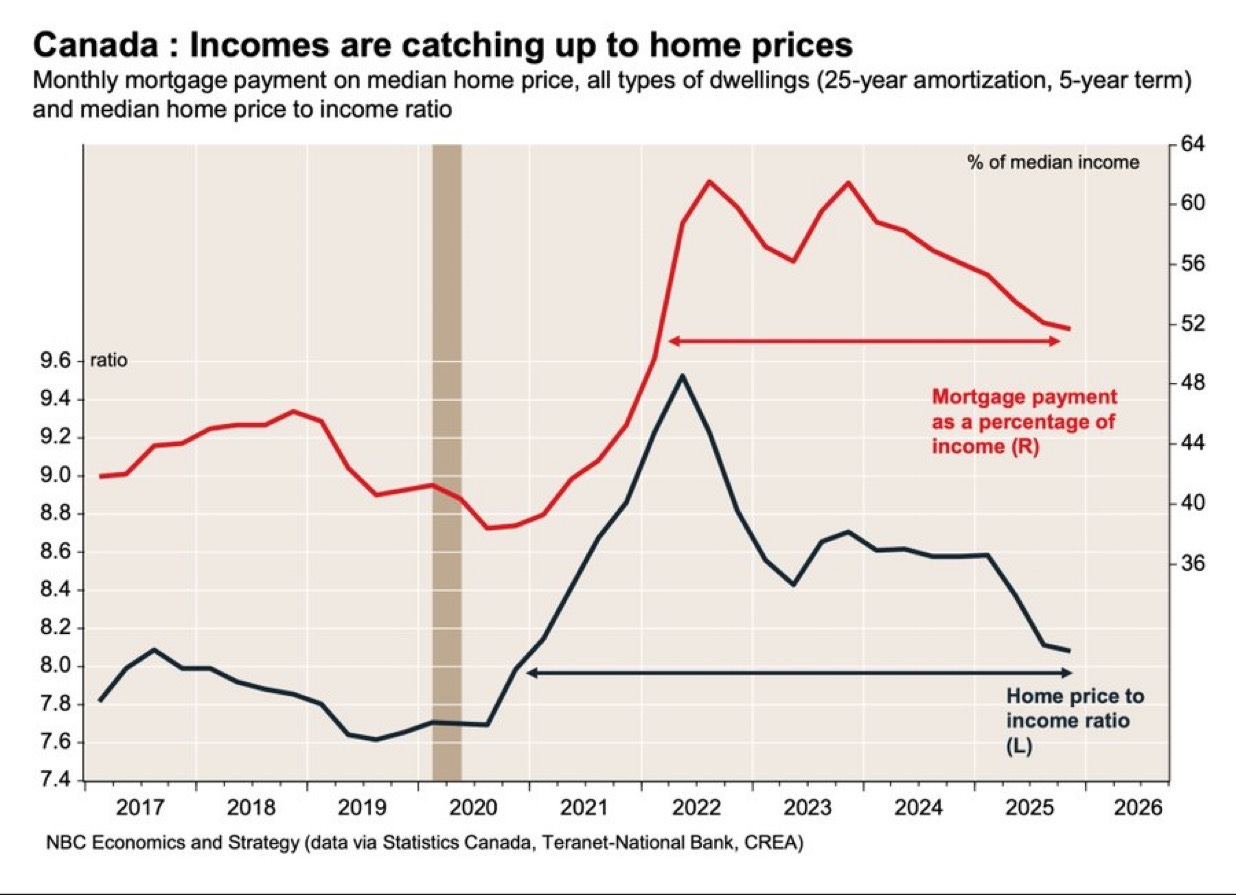

先来看看这张图:

下面从几个维度做一个专业解读:

一、先来看图表代表什么?

图中包含两条关键指标:

🔴 红线:是Mortgage payment as % of income(R),贷款月供占家庭收入的比例,是按中位数家庭购房后的月供,占中位收入的比例(25年摊销,5年期按揭)计算的。

⚫ 黑线:是Home price to income ratio(L)指的是房价收入比(房价 ÷ 年收入)

图中统计的时间跨度:2017–2025

数据来源:NBC Economics(基于Statistics Canada、Teranet-National Bank、CREA)

以下是房东网商家广告

二、图中阶段划分与趋势解读

第一阶段:2017–2019

这是地产温和扩张期

房价收入比:约 8.0–9.3

月供占收入比:约 42%–45%

这是一段相对平稳但已偏高的周期阶段。

加拿大房价已经高于历史均值,但利率较低支撑支付能力。

第二阶段:2020–2022

流动性驱动的资产泡沫期

黑线(房价收入比)快速上升:从 7.6 → 接近 9.5(历史高位)

红线(月供占比)暴涨:从 43% → 接近 62%

这是典型的:低利率 + 货币宽松 + 疫情刺激 + 资产追逐。房价上涨 + 随后利率暴涨,导致支付压力在2022年达到峰值。

这个阶段本质是:

资本锚定型上涨(而非收入驱动型上涨)

第三阶段:2023–2025

结构性修复期

两个指标都出现回落:

房价收入比:9.5 → 8.1

月供占比:62% → 52%

修复逻辑来自三方面:

房价回调

收入增长(工资上涨)

利率稳定/小幅回落

这就是图标题所说的:

“Incomes are catching up to home prices”

三、来看看图中关键含义

1️⃣ 可负担性确实改善

月供占收入比从 62% 降至 52%,

改善幅度接近 10个百分点。这是显著改善。但,

2️⃣ 仍处于历史高位区间

按照长期健康区间通常在:35%–40%

但是目前仍在 50%以上。

这个说明:可负担性只是从“极端紧张”回到“高度紧张”紧张,还没有到可负担性的正常程度。从图中看, 当前的可负担性还没有回到疫情前

3️⃣ 房价收入比下降更明显

黑线降幅较大,说明价格回调在发挥作用。

如果结合加拿大历史周期(1989、2008、2017、2022),当前阶段更像:房屋价格修复期(mid-cycle reset)。房屋价格在周期下行中调整。

地产市场存在今年还有三个风险变量:

1)2025–2026按揭续约冲击 (BoC报告预计60%借款人续约,月供或上升10%)

2)新房销售断崖式下滑 全国新房销售在多个城市同比下降50%以上

3)国际地缘政治不稳定,导致更大的不确定性,人们的信心不足。

这3个因素会导致房屋市场在短期仍有波动。从目前的房屋市场来看,房价的泡沫已经被压缩了很大一部分,目前处于周期下行磨底期,希望2026年地产市场能平稳地在周期调整中过度好转!