大多伦多地区7月地产市场表现消沉;Condo销售大幅下降

大多伦多地区7月地产市场价格和销售量齐跌,库存增长迅速;2023年上半年Condo销售大幅下降

今天给房东网村友们带来的信息服务主题有三个: 1)大多伦多地区7月地产市场表现; 2)2023年上半年新Condo销售市场缓慢;3)对6月房屋开工量增加的一点解释

先来看第一个主题

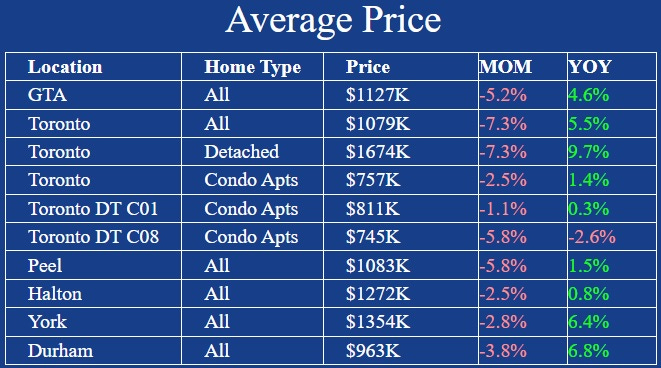

【1】大多伦多地区7月地产市场表现

GTA各区的房屋7月均价与6月相比,全面下跌,而与2022年同期相比还有所增长。

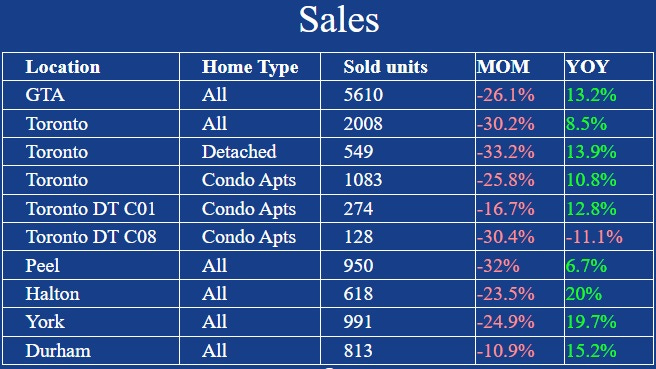

下图是GTA各区7月的交易量,与6月相比交易量大幅度下跌,不过与去年同期相比,还有所增长。

下图是房屋挂牌销售数量的统计,与今年6月相比,除了多伦多市独立屋市场有所下降外,其他各区都有增加。

GTA 房屋库存达: 15,499 listings.

Toronto 的condo挂牌销售数量达 3,848 listings, 2015年以来每年7月中最高值:

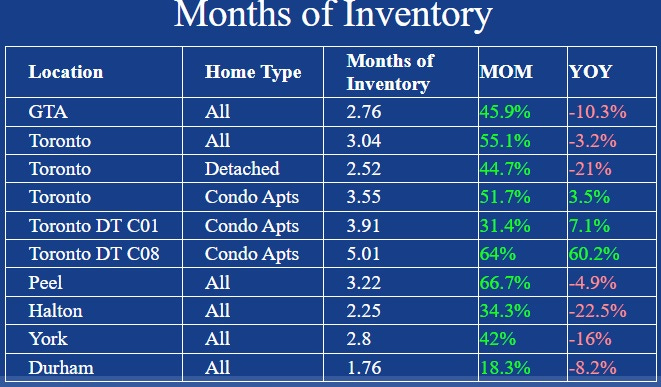

销售量减小,房屋上市库存增加,自然导致去库存化率MOT增加:

自2013年7月以来,多伦多的公寓库存达到了最高值,并且似乎在一段时间内不会停止增长。大多伦多地区总体和多伦多的独立住宅的MOI也在继续增长,但增长速度不及公寓,因为独立住宅的listing增长较为缓慢。

多伦多地产局数据还没有出来, 一起等待官方数据的正式报告。

再来看2023年上半年Condo市场的销售报告

【2】Condo销售市场缓慢

Urbanation发布的最新报告,大多伦多地区(GTA)的公寓销售在今年上半年表现平平。

先来看销售量,注意以下数据

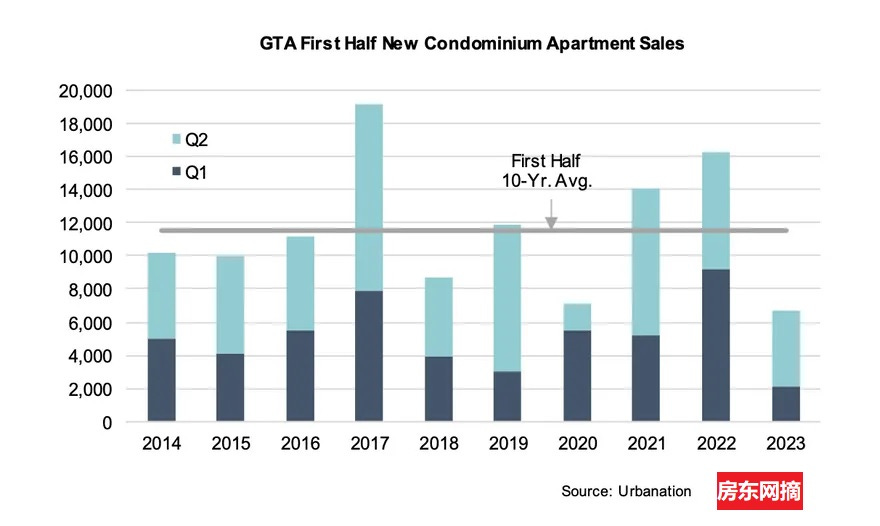

2023年上半年共售出6,727套公寓单位,较2022年上半年减少了59%。

今年第一季度和第二季度合起来的销售额也较10年平均水平下降了42%," (自2013年以来上半年最缓慢的六个月)

GTA的"新公寓销售过去12个月的累计总量"已经降至2009年以来的最低水平。

仅看第二季度,该地区公寓销售量为4,610套单位,比上一季度增长了118%。然而,第二季度的销售额同比下降了35%,较10年第二季度平均水平下降了28%。见下图

然而,由于27个新项目的预售楼花的推出,第二季度的销售量达到了“过去四个季度的最高水平”。这些项目共售出7,349个单位。这一单位数量较去年同期下降了27%,但基本上与10年平均水平相符。

报告中提到:

“尽管本季度市场上推出的许多新项目成功地销售了大部分单位,但由于加拿大银行在6月份恢复加息,买家再次对市场前景表示担忧,导致2023年第二季度新项目的整体表现非常平淡。”

今年第二季度的新Condo销售的Absorption Rate(新Condo消化率)低于2022年第二季度的57%吸收率,以及10年平均吸收率60%。

报告中有这样的担忧:

这一趋势“将很快开始影响建筑业,并最终导致几年后出现严重的供应短缺,其程度将取决于目前预售活动的放缓持续多久。”

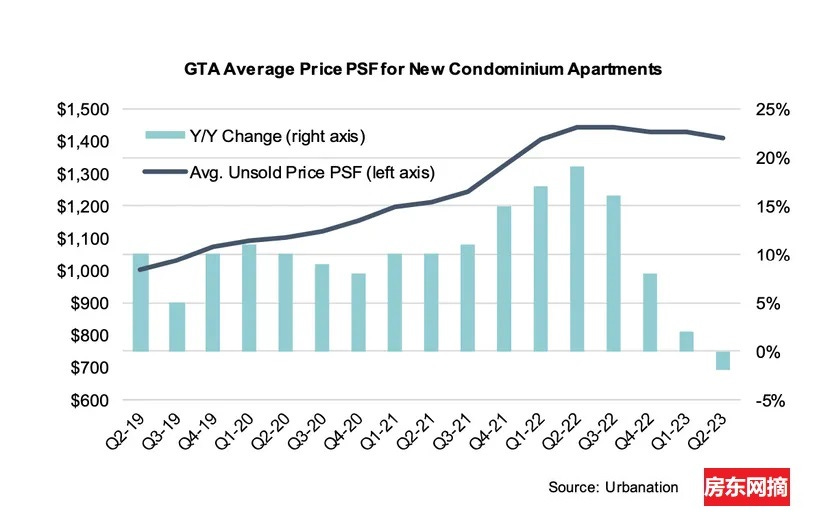

再来看看Condo的销售价格:

Condo销售报告显示,第二季度新公寓价格按季度下降了1.3%,按年计算下降了2.2%,降至每平方英尺1,411加元。尤其是年度下降,这标志着大多伦多地区新公寓价格在过去10年中首次下跌,表明潜在购房者需求疲软。

在面对6月和7月的额外加息时,买家显然更倾向于选择价格较低的项目

Urbanation在报告中指出

许多公寓项目在上个季度继续提供购房者激励措施,包括现金返还或购房款减免、按揭利率保证以及免费或降价的停车位、储物柜和/或单位升级。

销售地区的差异

房东网村友们来看看销售的特点: 905地区的公寓销售在2023年第二季度占据了GTA新公寓销售的60%——创下了"创纪录的高点"。与此同时,在前多伦多市区(其价格约比905地区高30%)的销售中,只占据了"创纪录的低点",仅有14%的份额。

下面再来看第三个主题:

【3】对6月房屋开工量增加的一点解释

在今年5月份经历了自2008年以来最大的月度下降之后,加拿大房屋开工量在6月份反弹,并以月度增长41%的速度激增。这成了一个热点话题。 这里需要给咱们投资人一个提示,分辨信号与噪声非常重要:

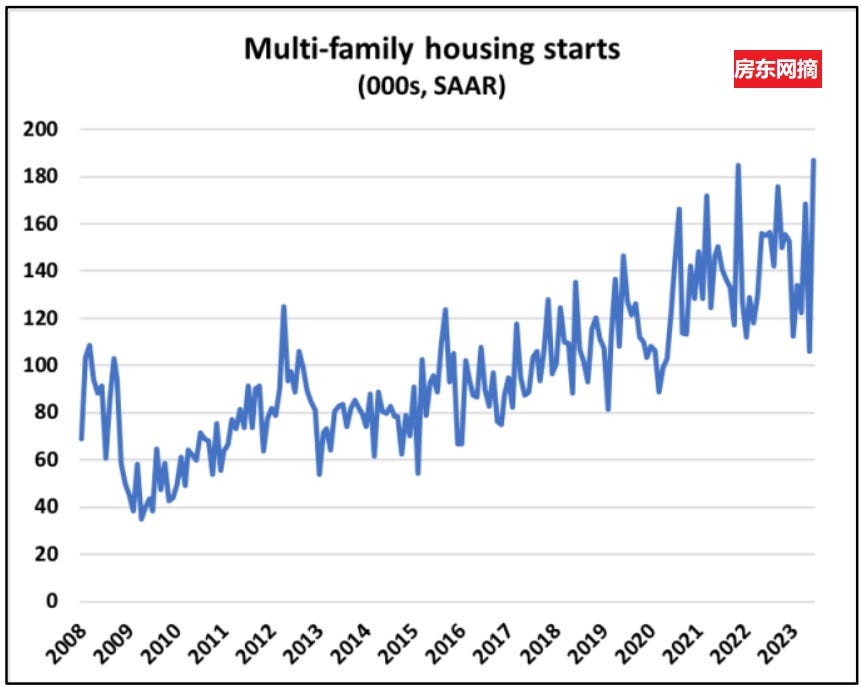

6月的房屋开工量这一增长几乎完全是由公寓项目推动的,公寓的开工量在该月上涨了77%。

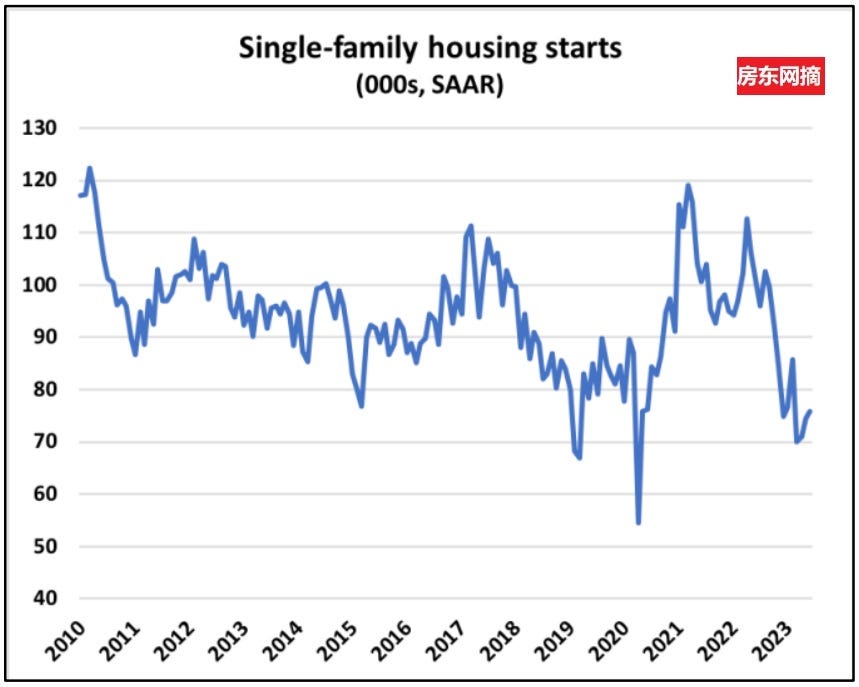

需要记住,公寓Condo的开工量反映的是18个月前预售公寓的需求情况,而Single Family则会更好地衡量当前的需求。目前,这两个领域的发展方向相反.

见下图是多单元公寓房屋开工量自2008年以来的表现,可以看出2023年上涨的表现

下面是Single family开工量的曲线表现,可以看出2022年以来下降明显

大家再来看看独立屋开工许可证的发放统计,它是领先房屋开工数量3-6个月的市场指标。 看建筑许可证数量,信号更加明确。见下图,低层单户住宅的许可证数量已经降至自COVID封锁以来的最低水平:

好了,今天的地产信息就到这里,希望给大家有帮助,有用的话,别忘了订阅。

另外,房东网8月13日举办房东网首届高尔夫友谊赛,欢迎大家关注和参与,扫码报名。