9月央行加息的概率多大?当前贷款期限选择的新动向

通货膨胀的提升,再次加息的可能性增大。 贷款期限的选择有了新的变化

本期为房东网地产投资人提供的信息服务主题是:1)有关央行加息的信息;2)贷款利率选择的变化;

这里增加个说明:根据最新Email 信息平台做的市场调查发布的统计结果,认为每周发信息2-3次为最佳,太多会形成干扰。所以房东网信息发布会每周2-3次。

好啦,今天先来说第一个主题:

【1】有关加拿大央行加息

下面是与央行加息相关的一些信息,分三个部分,供村友们参考

1)7月通胀指数提高,既在预料之中,又在预料之外

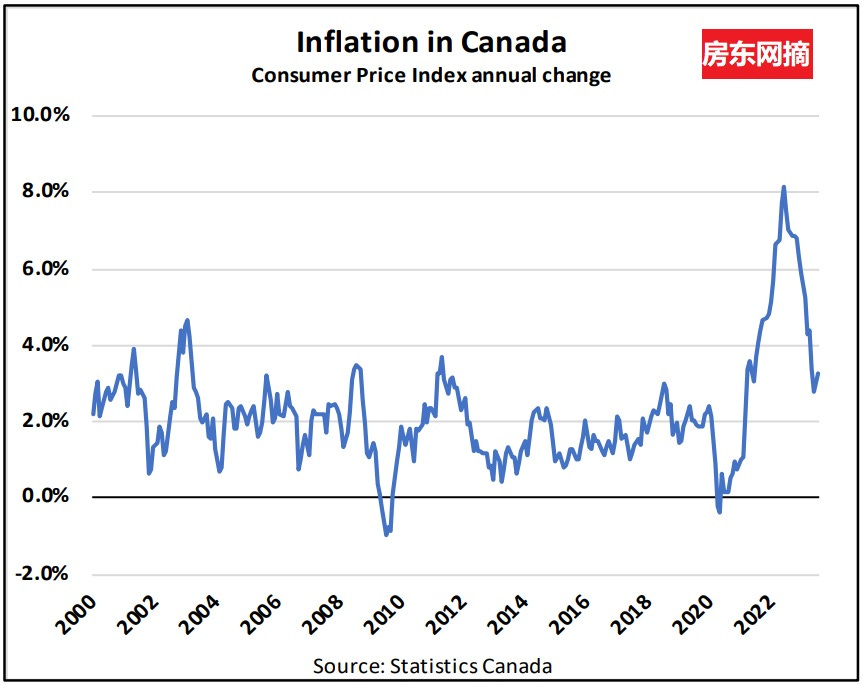

加拿大7月的通货膨胀率上升,既在预料之中,又在预料之外。 由于基数效应(Base Effect)的影响,通货膨胀势必在7月及以后的几个月会重新提升,这是预料之中的。 经济学家预计自6月的2.8%年增长率上升到3%,但实际数字为3.3%,其中仅7月份就有0.6%的月增长,这是预料之外的。

下图是加拿大2000年以来CPI变化曲线示意图:

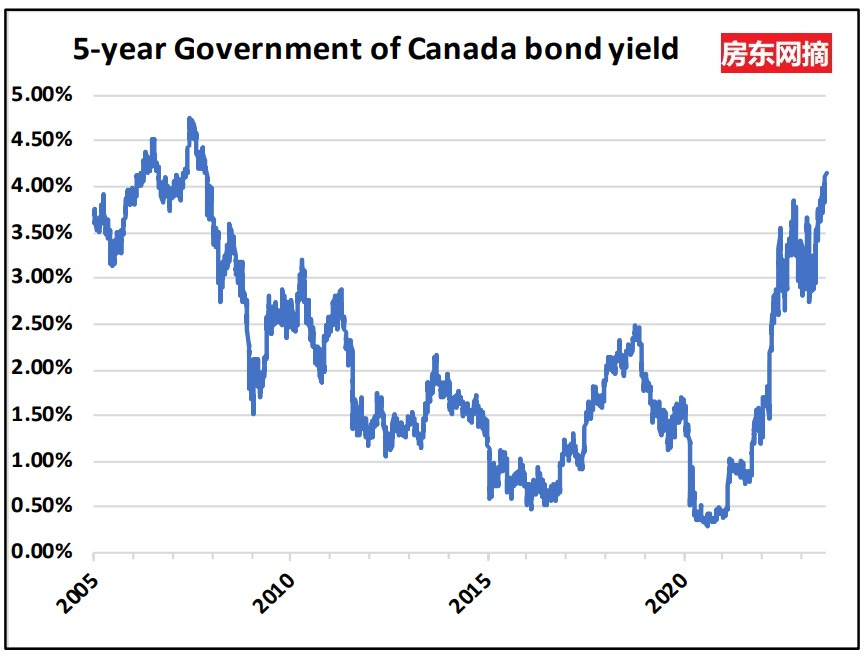

7月CPI这一出乎意料的增长,导致债券收益率飙升,标志性的5年期收益率跃升到近16年来的最高点,约为4.15%,见下图。 这使得很多专业人士预计通货膨胀的波动性还会增加。

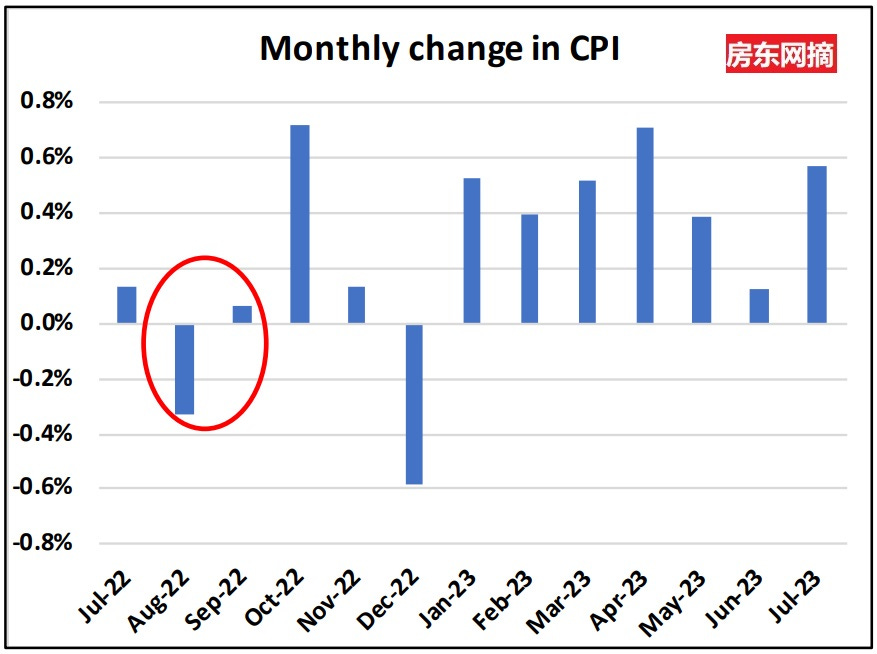

值得村友们注意的是:2022年8月和9月的月度CPI数值很低,见下图。基于基数效应Base Effect, 这将在使得接下来的2个月的CPI数值提升。

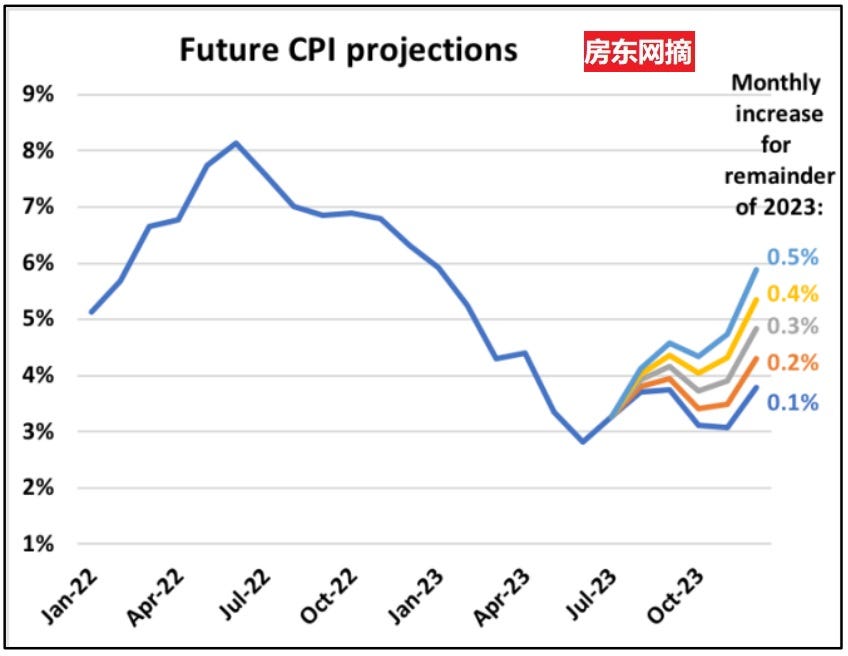

事实上根据专业分析和预测,如果CPI在今年剩余时间每月增长0.2%,到2023年底的通货膨胀率将超过4%。如果CPI平均每月增长0.3%(与过去6个月的平均水平一致),通货膨胀率将接近5%。

村友们可以仔细看看下面这张图,看看从8月起,不同的月增长比例导致年底不同的CPI数值:

2)那么9月是否再次加息?

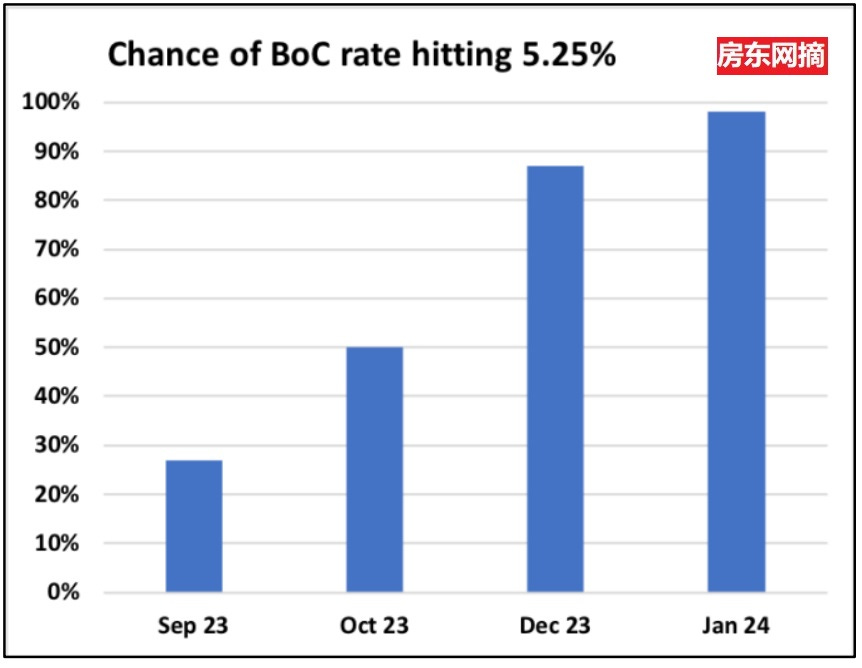

7月通货膨胀CPI的增长提升,导致了对BoC利率预期的重新评估。OIS市场现在预计央行在9月加息0.25%的可能性概率大约为30%,10月份可能性50%, 但到年底加息的概率接近90%,见下图。

这将使BoC隔夜利率达到5.25%,这是市场预期的峰值,然后在2024年中期之前开始下降。

3)加拿大经济衰退

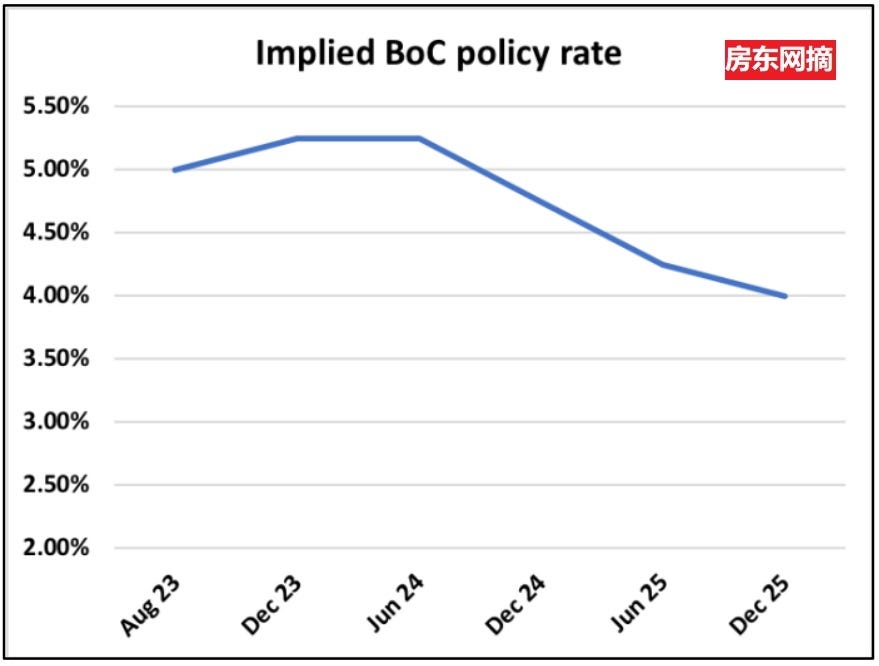

当前市场上不少人预计到2025年底隔夜利率会保持在4%,这意味着从现在起两年半的时间内,5年固定利率仍然会在5%中位数范围内,但也有不少人认为这似乎不太可能。

根据以往的经验,一旦经济转换档位并且通货膨胀冷却,利率往往会得到大幅度的、快速的削减。

利率往往是缓慢上升,然后快速下降。

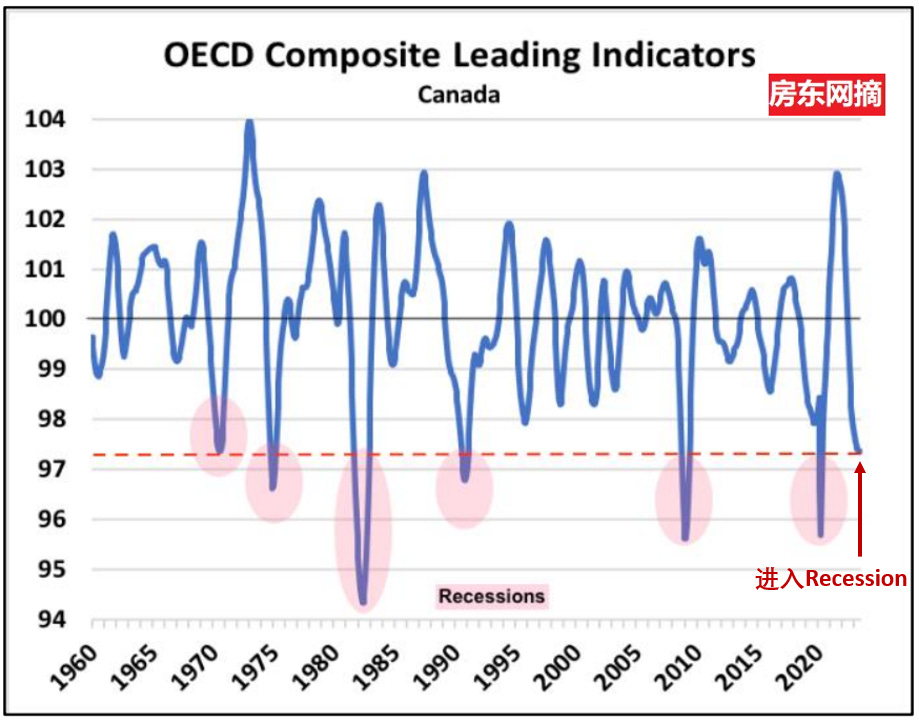

不少业内专家们相信:经济衰退可能在今年晚些时候到来,经济很可能已经在迅速冷却的过程中。OECD为加拿大的综合指标显示,加国经济已经跌到了60多年来预测经济衰退的水平线附近:

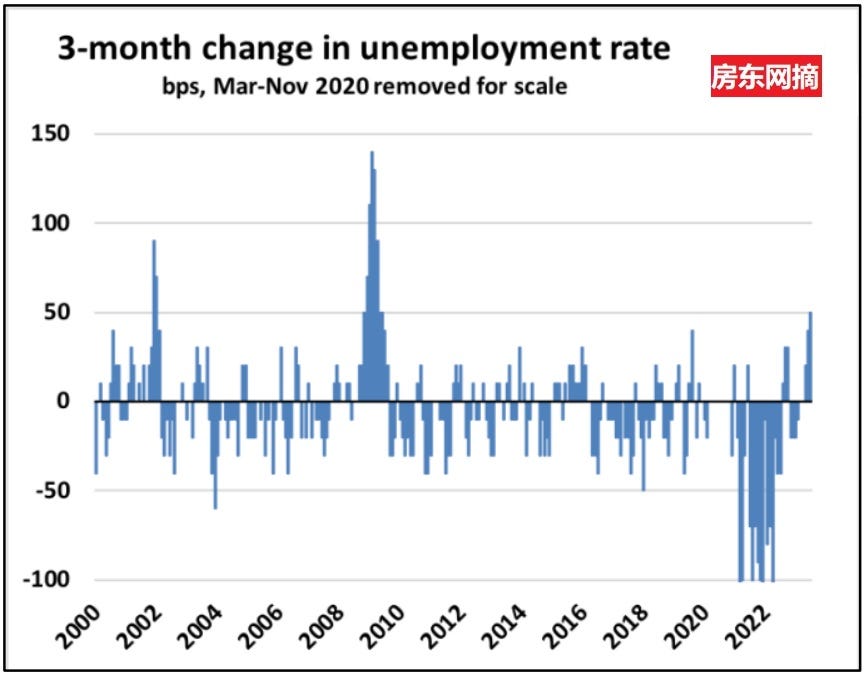

加拿大劳动力市场也正在显著冷却。失业率在3个月内上升了50个基点或0.5%,这种增长在历史上常常预示着经济衰退,见下图:

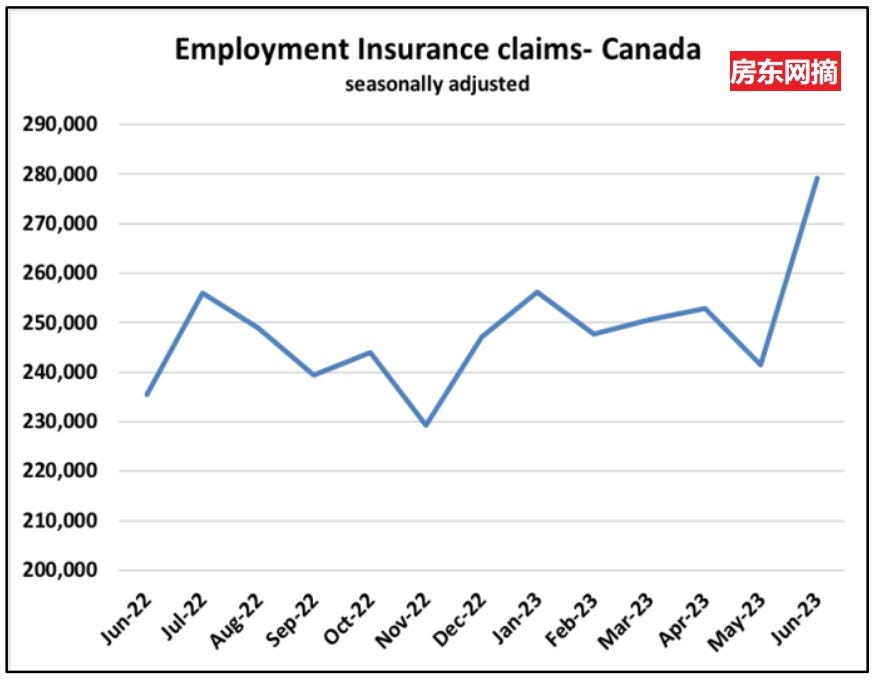

目前还看到6月份的失业保险申请激增了16%,这是失业率上升的又一个迹象

下面来看第二个话题:

【2】贷款利率选择的变化

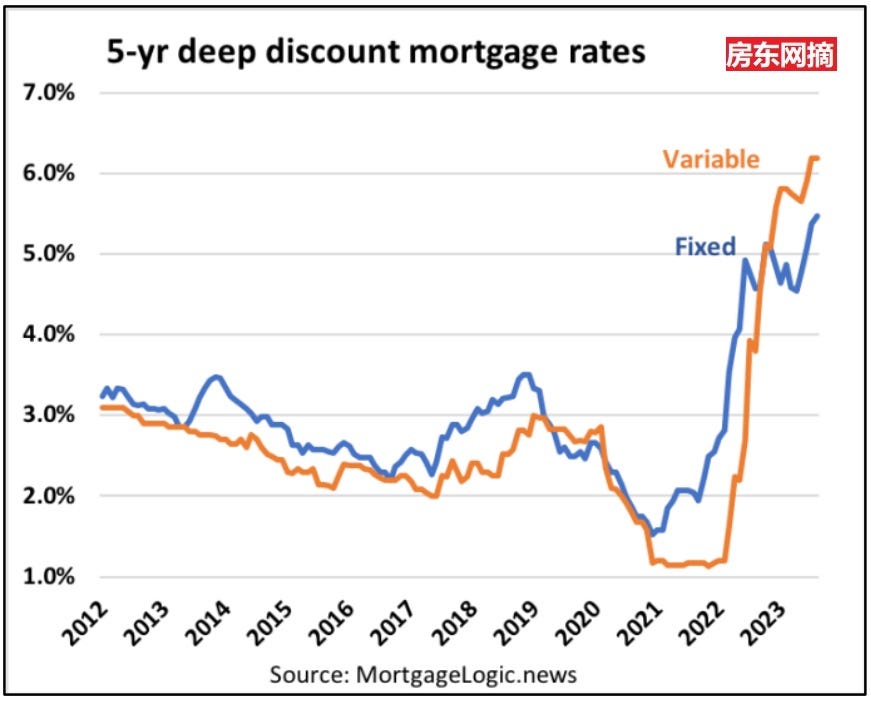

过去一周,固定抵押贷款利率上涨了7个基点,继续对购房能力产生压力。下图是5年固定利率和浮动利率的变化曲线图:

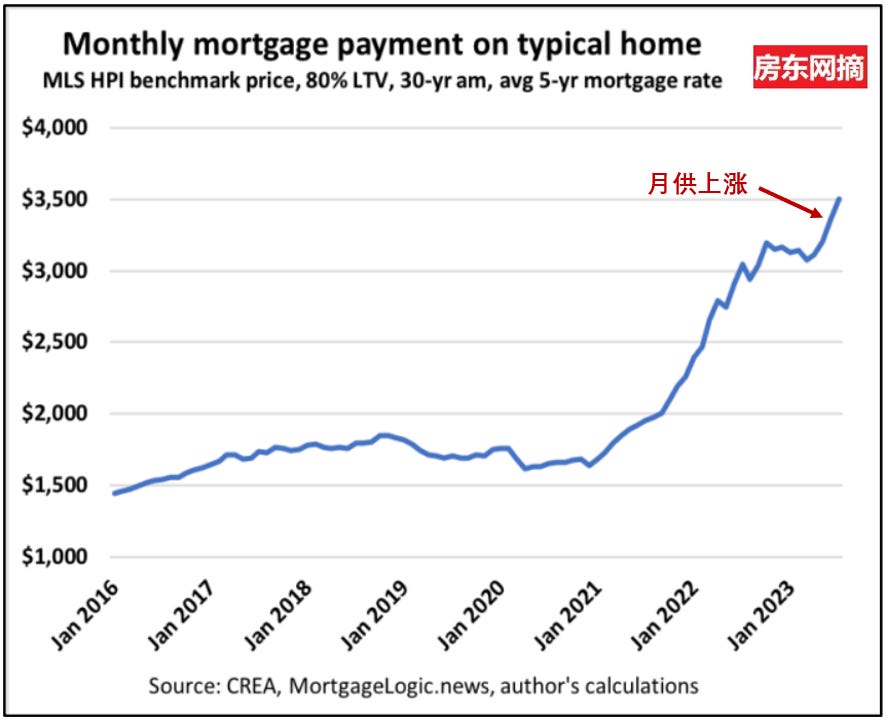

在加拿大拥有一个普通的房屋,家庭的抵押贷款所需的月供已自3月份以来上涨了15%或$400,见下图:

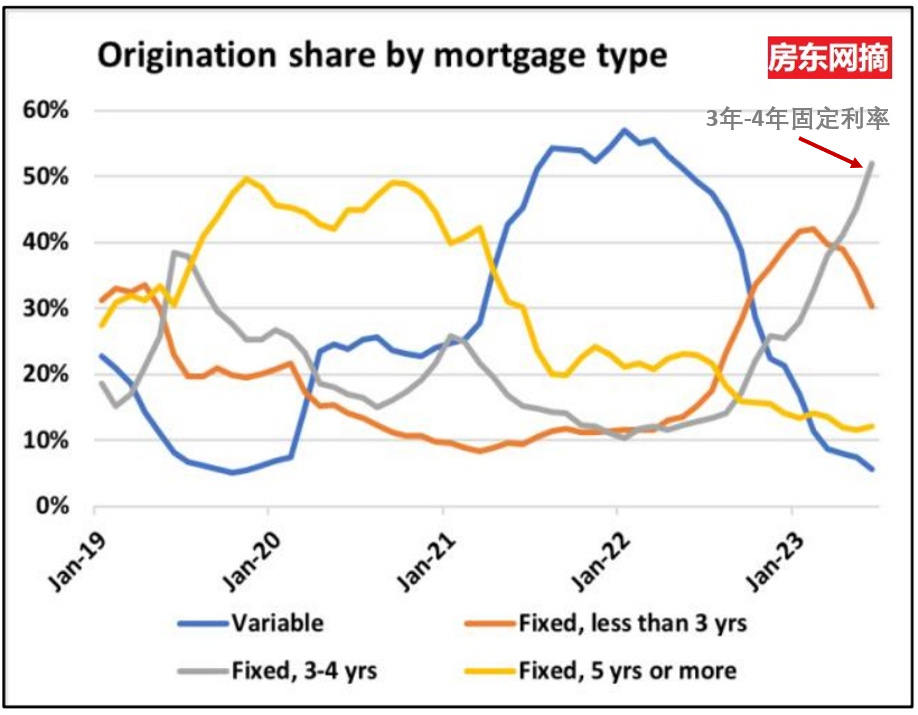

据贷款行业消息:目前贷款看到一个巨大的转变,即大量转向3年期固定利率抵押贷款,其中3年和4年期的贷款现在占所有新发放贷款的一半以上,见下图。

根据当前的抵押贷款定价、灵活性以及对加拿大银行未来利率的预测,现在选择3年固定利率期限有一定的道理。

下面是房东网装修宣传: