Condo公寓下行,会不会拖垮银行?

最近市场上有一种情绪:公寓不好卖了,开发商资金紧张,

银行是不是要出问题?

这个问题给很多投资人都来压力,很多人心里是慌的。今天咱们来说说这个问题。

一、银行对开发商贷款:有风险,但不是系统性风险

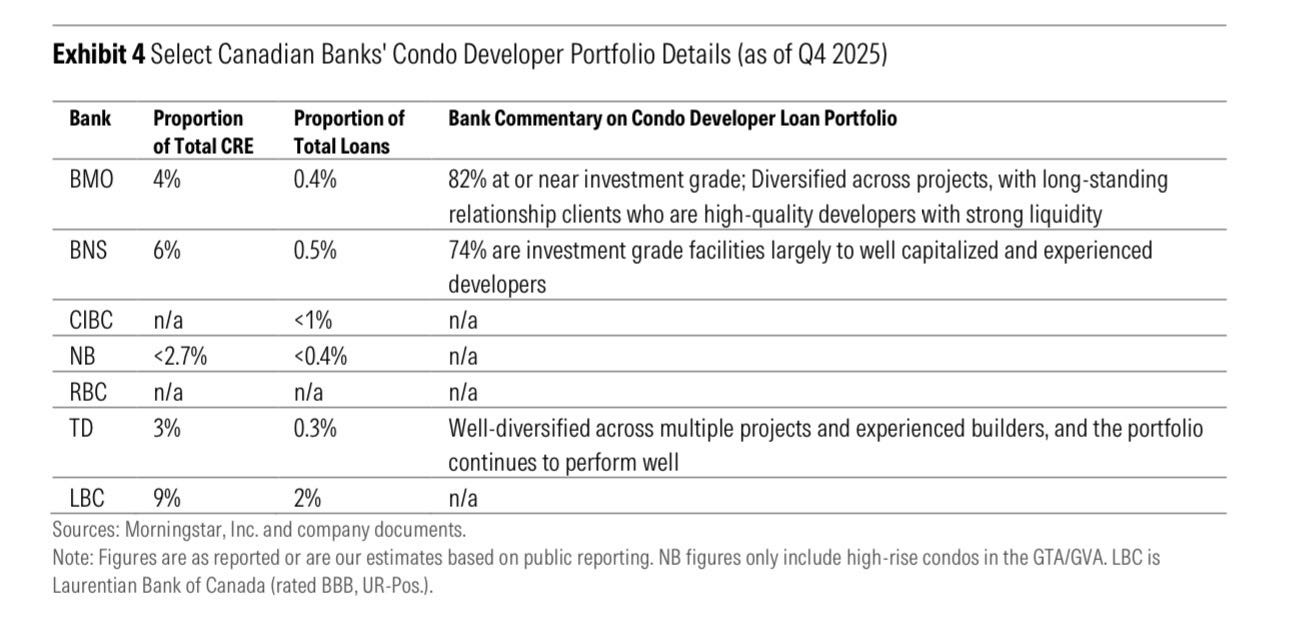

最近DBRS Morningstar发布一个银行贷款报告,公开数据显示:

公寓开发贷款,占六大银行整体贷款比例 不到1%在商业地产贷款内部,占比也只有 3%–6%,见下图

这是什么意思?意味着——

即便公寓违约率上升,对银行整体资本结构的冲击是有限的。

加拿大大型银行的收入结构非常多元:零售按揭、企业贷款、财富管理、资本市场、全球业务。开发商贷款,只是其中很小的一块。

所以这轮地产周期,更像是:

地产行业内部的痛苦,而不是金融系统的危机。

这一点,和1989年那轮是不同的。

这里是房东网商家广告

二、真正的风险,在“结构”,不在“比例”

虽然银行对于condo开发贷款比例小,但结构问题不能忽视。

银行通常借钱给:规模较大的开发商、预售率较高的项目、担保结构较稳健的企业

但问题是:预售取消率上升、Appraisal gap扩大、买家交楼后转按困难

这些变化,会让项目现金流变紧。

接下来可能发生的,也是大家看到的:开发商追加资金、资产折价出售、项目延期甚至取消

对银行来说,真正的问题不是:“会不会爆亏?”

而是:“坏账确认会拖多久?”

这是时间问题,而不是系统性崩溃问题。

三、更值得警惕的是非银行机构

如果说有潜在脆弱点,那更多在:私人贷款基金

、夹层融资机构(Mezzanine lenders)、二线金融机构。这些机构往往:杠杆更高、项目更集中、抵押结构更弱

一旦局部爆雷,可能出现:再融资失败、资金链断裂,投资人信心波动。

但这属于“局部金融压力”,而不是全国性银行危机。

四、对下行周期的真正影响是什么?

这次地产周期调整银行体系稳,意味着什么?

第一,不会出现信贷突然抽水

和1990年代不同,这一轮不会看到:银行全面断贷、系统性信用危机、信贷市场冻结

这非常关键。

因为地产的下行节奏,很大程度取决于“信贷是否断裂”。这一次,不会出现那种断裂式崩塌。

第二,但会出现结构性收紧

银行一定会更谨慎:提高开发商自有资金比例、提高预售门槛、更偏向低风险项目

结果是什么?

今天销售低迷、明天开工减少、两三年后交付下降

也就是说——

2026–2028年出现供应断层的概率在上升。

这恰恰是周期的滞后效应。