多伦多、温哥华、卡尔加里地产市场交易量和供应量比较

多伦多、温哥华、卡尔加里这个三个地产市场最新动态对比

今天给房东网村友的信息服务主题: 比较多伦多、温哥华、卡尔加里这个三个地产市场最新动态。限于Email 信息篇幅限制,这里比较交易量和库存,下期比较三个城市的价格。

【房屋交易量对比】

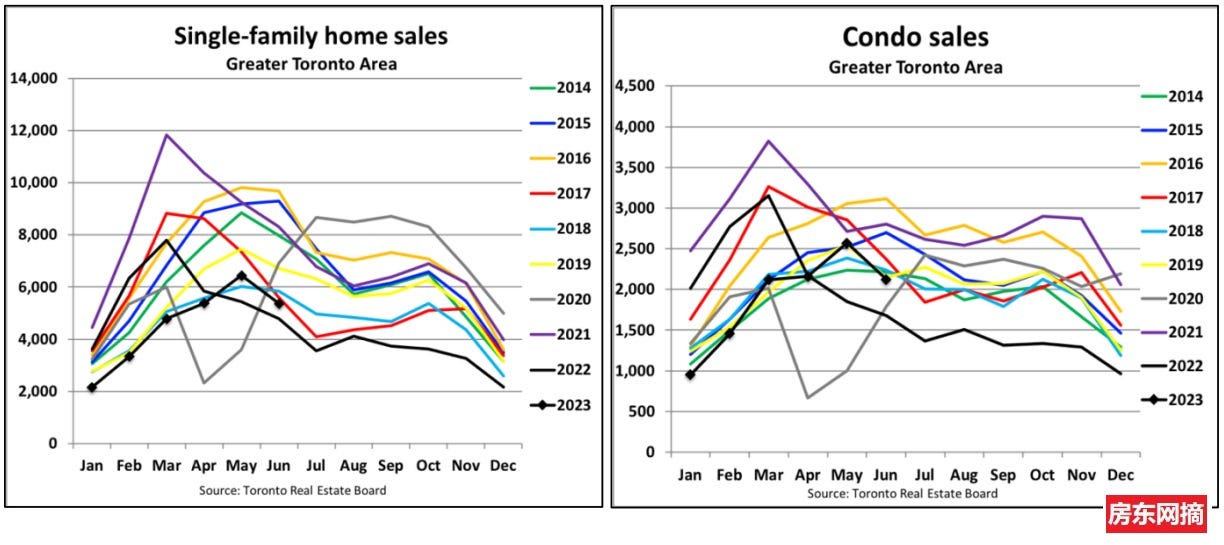

多伦多GTA地区房屋交易量

根据多伦多地产局6月地产报告数据:经过季节性调整,多伦多GTA地区的住宅销售在6月环比下降了6.9%,这是自去年9月以来最大的月度跌幅。尽管如此,与去年同期相比,销售额仍增长了超过15%,其中公寓市场增长了20%

下面是大多伦多地区Single Family house和高层公寓Condo历年来每个月交易量比较图,图中带点黑线曲线代表的是2023年每月的交易量变化,明显6月交易量下降

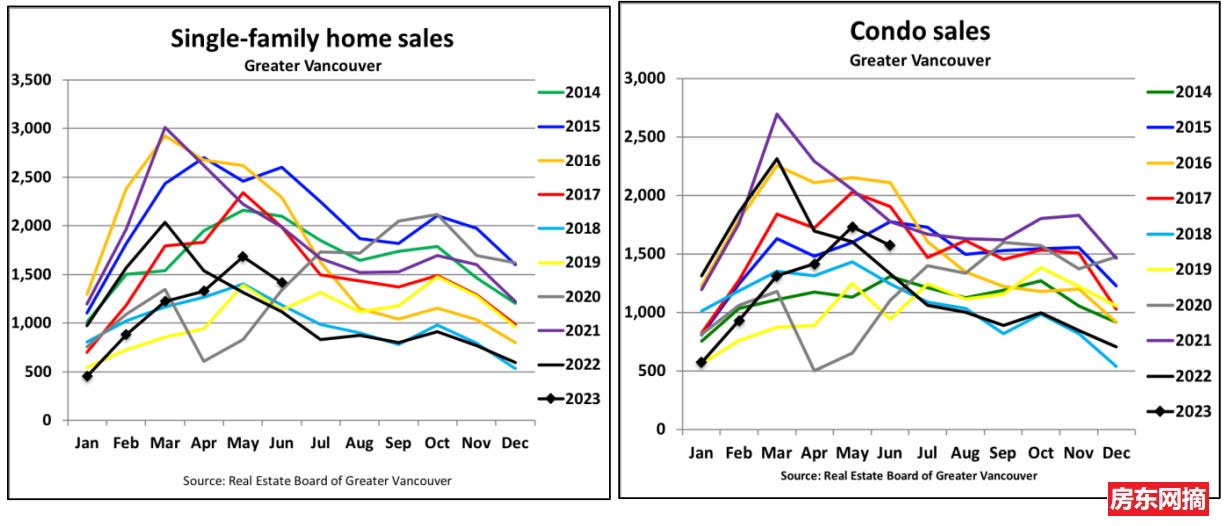

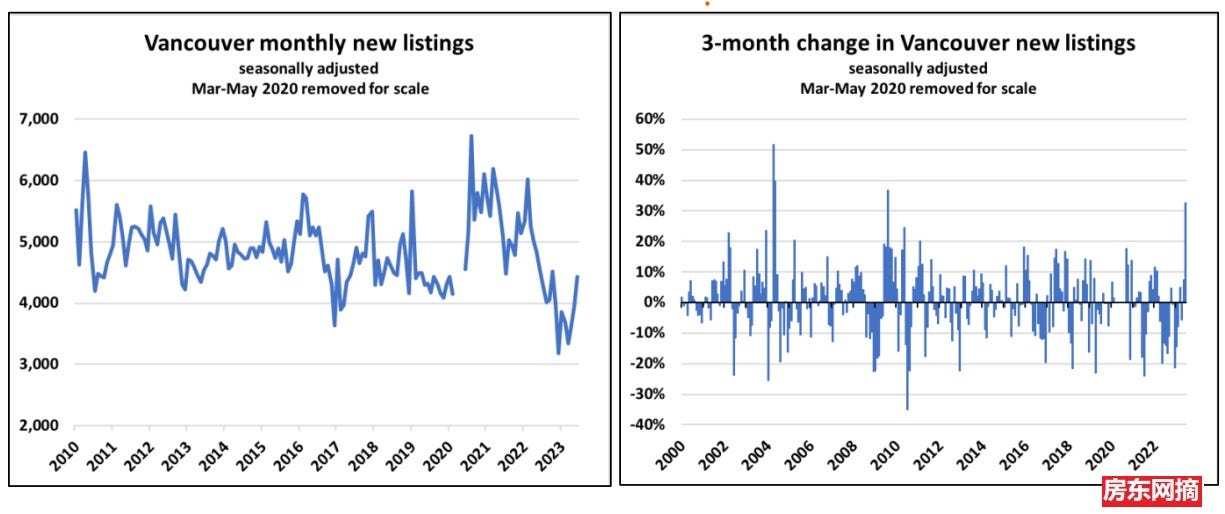

温哥华GVA地区的房屋交易量

温哥华的季节性调整后的住宅销售在6月环比下降了3%,但仍较一年前增长了22%:

下面是大温地区Single Family house和高层公寓Condo历年来每个月交易量比较图,图中带点黑线曲线代表的是2023年每月的交易量变化,与大多伦多情况一致, 明显6月交易量下降:

卡尔加里地区房屋销售量

据6月卡尔加里房产局统计,与多伦多和温哥华不同,卡尔加里的季节性调整后的住宅销售在6月环比上涨了5%,并再次创下该月的纪录

下面是卡尔加里地区独立屋和Condo在今年6月份交易量与去年同期的比较(左图)以及Condo销量在往年6月销量的比较(右图)。

与其他两个城市不同,卡尔加里的销售额同比大约增长了10%,但公寓市场几乎激增了50%。也许这仅仅是Single Family库存极低的反映,因为它的挂牌量同比下降了45%,降至十年低点,这让人们转向Condo购买。

【房屋供应量对比】

多伦多GTA地区房屋挂牌Listing数量

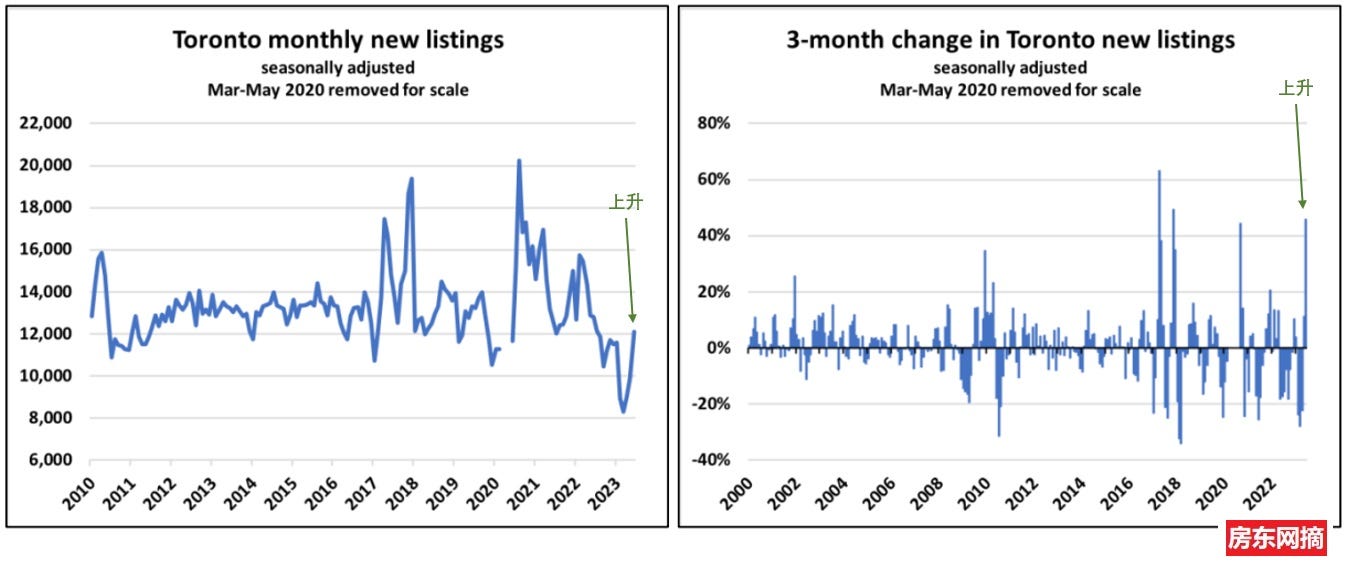

多伦多新上市房源6月激增。 经过季节性调整,6月份新上市房源环比激增了22%。尽管略低于正常水平,但增长速度很快。事实上,现在已经看到了自COVID疫情低谷以来最大的三个月增长:

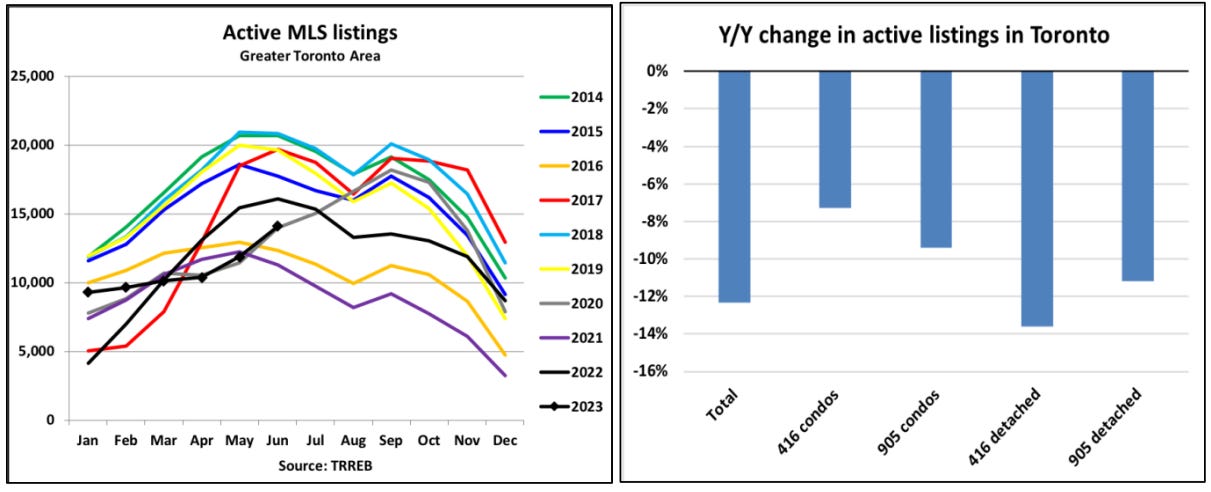

多伦多的房屋库存Active Listing水平上升(见下图左侧带黑色小点的曲线)。 但与去年相比,依然可以说库存下降,较去年下降了12%(见下图右侧)

下面两个图是多伦多Single Family和Condo库存情况对比。值得注意的是,今年6月份Active Listing 销售库存量出现了大幅且逆季节性的月度增长,达到了19%,这是自2020年以来该月份的最大增长。Single Family领域的库存增长尤为显著。然而与过去十年的“正常”水平相比,库存仍大约低于20%

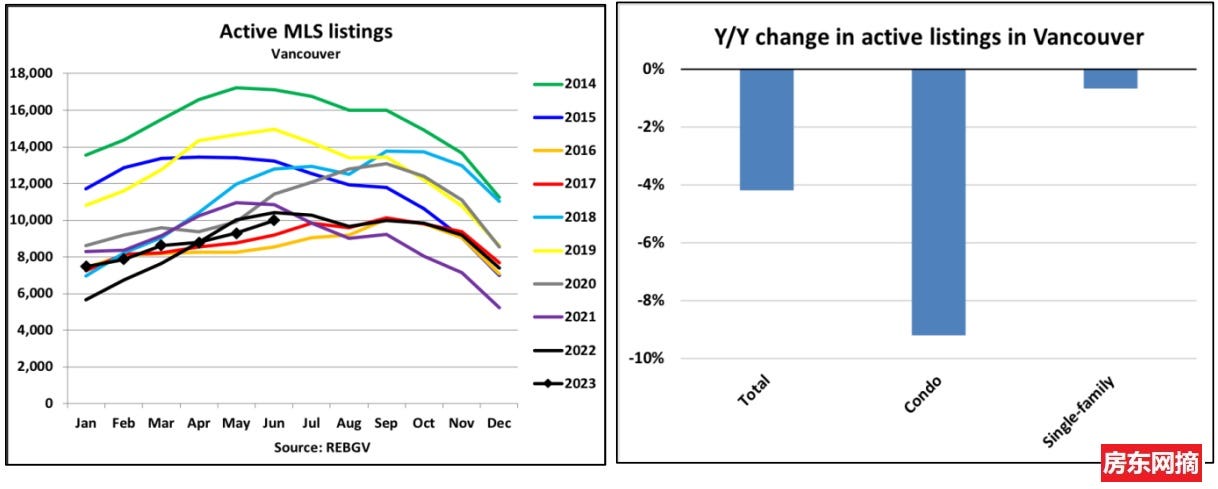

温哥华GVA地区的房屋库存

经过季节性调整,新上市房源New Listing环比激增了12%,并已经较温哥华市场最近的低点期上涨了33%。尽管房源仍低于正常水平,但这是自2008年金融危机以来最陡的三个月增长。

但是,温哥华库存仍然紧张,库存水平仍接近过去十年的最低点,同比下降了4%。见下图:

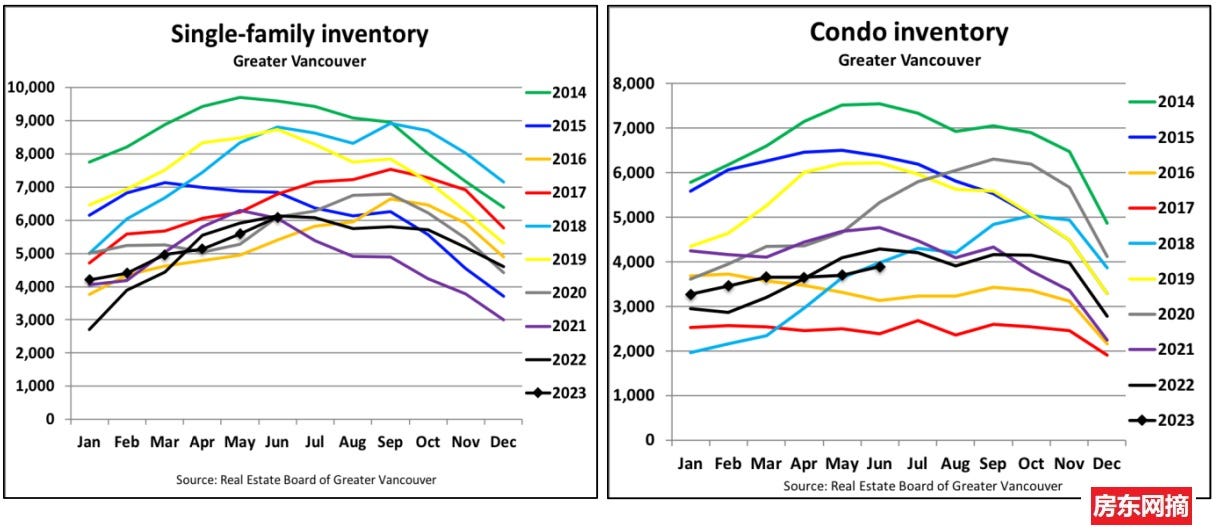

这是温哥华Single Family和Condo库存情况对比:

卡尔加里地区的房屋库存

新上市房源激增 经过季节性调整,卡尔加里的新上市房源在6月同比激增了近20%,但仍略低于正常水平。

库存仍维持在十年低位水平 卡尔加里的在售房源仍然处于极低水平,并且在埃德蒙顿地区也只有微弱改善。目前几乎没有可供购买的房源(加下图)。

建筑活动在5月份因租赁需求激增 由于租赁需求大幅增加,卡尔加里正在建设中的住房数量环比增长了3%。

待续(比较三个城市价格)