央行利率政策给地产市场带来的影响

央行一会儿暂停加息,一会儿再次加息,让地产市场呈现过山车式的变动

今天为房东网村友提供的地产信息服务的主题是:央行从暂停加息到再次加息给地产市场带来的影响。

【1】央行暂停加息后带来的地产市场影响

六个月前,加拿大银行暂时中止了加息,现在看来是央行又犯的一个错误。暂缓加息这使得抵押贷款市场迅速复苏,房市重新点燃。看看下图,显示了这一复苏所带来的抵押贷款金额总量回升情况:

当然,通常每年受季节性因素影响,2-5月是房产交易买卖的旺季,房屋贷款量会比其他季节要大,但今年五月是有记录以来第二大抵押贷款总额的增长月,显然超出正常水平。

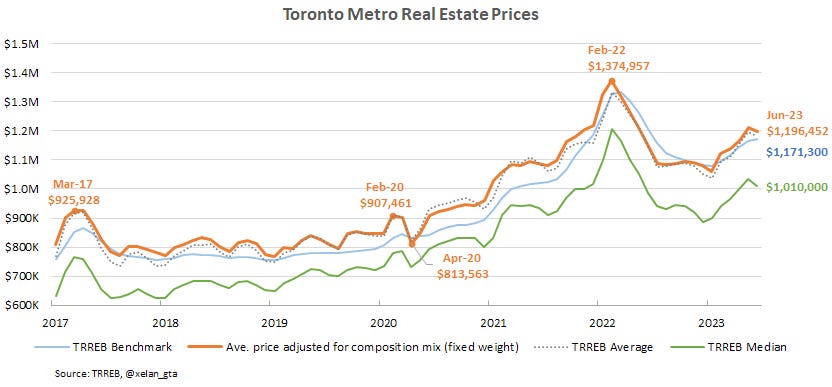

再说房价,咱们以多伦多的房屋交易价格为例:年初至五月份,房价增长非常惊人,见下图。季节性调整后的房价指数(HPI)增长了3.2%,中位数价格增长了3.5%,平均价格增长了3.7%,基准价格增长了1.6%。

像上面这样的增长势头,央行受不了了。然后就迎来了第二轮加息,在6月7日进行了第9次加息,立即得到了市场反映,房市复苏势头就被打断。这给房屋买家和卖家了一个提醒:不要对市场太乐观,加拿大的利率风险并没有结束,加息还没有停止,房市的风险也没有结束。

自6月7日再次加息之后的几个星期里, 许多潜在买家退居观望,卖家的挂牌要价开始保守了一些。以多伦多市场为例,房屋价格开始有所回调,见下图:

同时涨息导致新申请贷款的利率至少增加了50-60个基点,这使得购买能力下降3% ~ 4.5%。 加拿大贷款的DSR (Debt Service Ratio )迅速上升。

Debt Service Ratio(DSR)是指与房屋相关的各种支出加起来占收入的比例,显示指借款人的房屋贷款支付能力。在加拿大,借款人在申请房屋贷款时,贷方通常会将借款人DSR作为评估其还款能力的指标。根据加拿大银行和金融机构的规定,借款人的DSR不应超过其总收入的一定百分比。具体的比例可能因贷款种类、贷款利率和其他因素而异。下面这个图是历年来DSR变化曲线图,可以看出2022年以后这个曲线迅速上扬,说明各项房屋相关的支出占收入的比例迅速增大。

【2】央行再次加息给地产市场带来的影响

央行加息的措施带来的是更少的房屋供应,而不是更多!这是因为人们被困在自己的房屋里!在8%的抵押贷款压力测试下,不仅人们无法获得升级换房的贷款,许多人甚至无法获得他们目前的房屋贷款。

如果你想升级房屋,通常需要更大的抵押贷款。不仅你必须有资格获得这笔贷款,而且你还必须能够承受当前大概6%的抵押贷款利率。当然,你可以将低利率抵押贷款转移到新的房产,并与新的附加贷款结合,但这要求你在贷款机构规定的90-120天时间内这样做。

如果你今天出售你的房屋,你有信心能够在这么短的时间内找到另一个可以购买的房产吗?尤其是当房源库存接近20年低点时!

拥有月供固定的浮动利率抵押贷款的人压力增大。利息在累积,分期付款在扩大,看看下图,是各个银行在过去的8个季度中,超过30年以上的贷款摊销期(Amortization)的贷款比例迅速增加。 注意Scotiabank 和National Bank的浮动利率贷款属于是Adjustable-Rate Mortgage , 月供是随着Prime Rate的变化而立即调整,因此这两个银行的浮动利率没有月供不能支撑贷款利息而延长贷款摊销期的问题,下图中BNS和NA的统计也显示了这一点:

【3】加息给房屋贷款续约带来风险

目前在房屋贷款renew续约的时候,是否还允许贷款人有超过30年以上的Amortization摊销年限还没有准确信号。 这就让很多人担心,续约带来的贷款风暴也许正在来临。

最近Desjardins Economics的一位经济学家概述了一些借款人在2025-26年可能面临的支付风险。他认为风险加剧是因为加拿大央行预期政策利率可能会更高更持久。

以下两个图表显示了他计算和预测贷款续约时的月供增加和支付情况。

先来看第一幅图,对于拥有较长固定期限的按揭贷款,其影响相对较小。

整体续约影响在很大程度上被收入增长所抵消,并且借款人已经在较高利率下,进行了压力测试,经过了考验。从审慎的角度来看,这一类贷款人的风险和压力相对较小。

对于短期固定利率的借款人,尤其是在B类贷款机构贷款的人,会感受到相对大的挤压,例如,贷款机构Home Trust的一年期的贷款利率在加息后已经翻了一番。现在为7.34%,而在2022年3月首次加息之前为3.79%,续约贷款金额为30万加元的按揭贷款增加了39%(增加了599加元)。

再来看第二幅图,对于固定付款的浮动利率借款人,情况变得有些棘手。

他们的月供付款不是跟着基准利率的上涨而变化,这导致续约时可能会出现大幅度的付款重置。见下图

Desjardins Economics分析专家在做上面预测的时候,提到:

“我们使用的利率预测模型是自己的模型,这比加息交易市场(OIS)预测的要温和不少” —- 意思是如果使用目前金融市场的预测,贷款续约的压力更大。

“我们估计2025年和2026年的政策利率会达到2.25%。”

浮动利率的贷款人在续约的时候,月供付款会增加30-45%

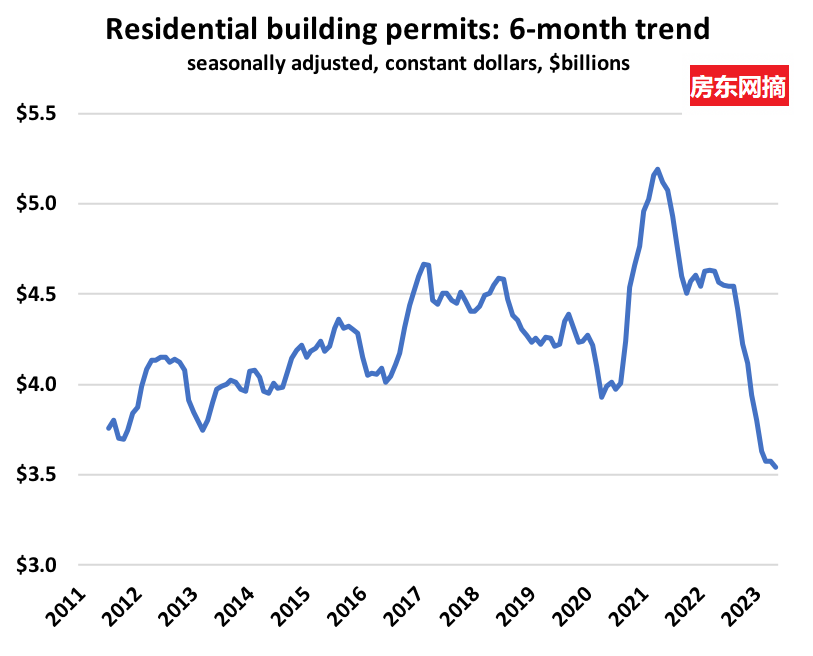

央行加息,提高贷款利率确实是必要的,可以冷却房市和遏制地产投机。但是,这一举措的速度似乎导致了一些意想不到的后果。加息暂停,就会让房市复燃,继续加息,会影响到房屋的供应, 比如下面的统计,反映了房屋建筑许可证的情况:2023年许可证数量急剧减少,房屋供应的危机会更大。

目前的政策正在为未来3-4年后的住房危机埋下种子。一些杠杆过度的借款人将有可能失去他们的房屋,而其他人则被会被困在现有的房屋中,无法搬迁。