OSFI (加拿大的银行监管机构) 会对贷款到期续约有新的要求吗?最新多伦多地产市场动态

OSFI (加拿大的银行监管机构) 会对贷款合约到期续约有什么严厉要求吗?最新多伦多地产市场动态

今天的地产信息包括两个内容:

1)OSFI (加拿大的银行监管机构) 会对贷款到期续约有新的政策要求吗?

2)多伦多地产市场最新动态

先来看第一个话题

OSFI (加拿大的银行监管机构) 会对贷款到期续约有新的政策要求吗?

最近路透社发布了这样一篇文章,引起了房地产市场的担忧,让地产投资人恐慌:

"Canada bank regulator says lenders should urgently tackle risks from mortgage extensions"(加拿大银行监管机构表示,贷款机构应紧急处理抵押贷款展期所带来的风险)

大家认为OSFI会出新的监管政策,要求加强贷款合约到期续约Renew审批,这会导致已经有贷款人违约。尤其是过去是浮动利率、固定月供、由于升息后达到trigger rate、现在是负摊还(negative amortization)情况的贷款人,如果合约到期需要续约,该怎么办?

有些群友可能不理解什么是负摊还(negative amortization)?这里简单解释一下:

当借款人的月供还款金额不足以支付贷款应计的利息部分,这就导致贷款余额逐渐增加而非减少。

为了解决上面贷款人的压力,很多贷款机构给出负摊还(negative amortization)选择,允许借款人支付低于银行设定的标准分期付款金额的款项。这也意味着贷款amortization的年限增长

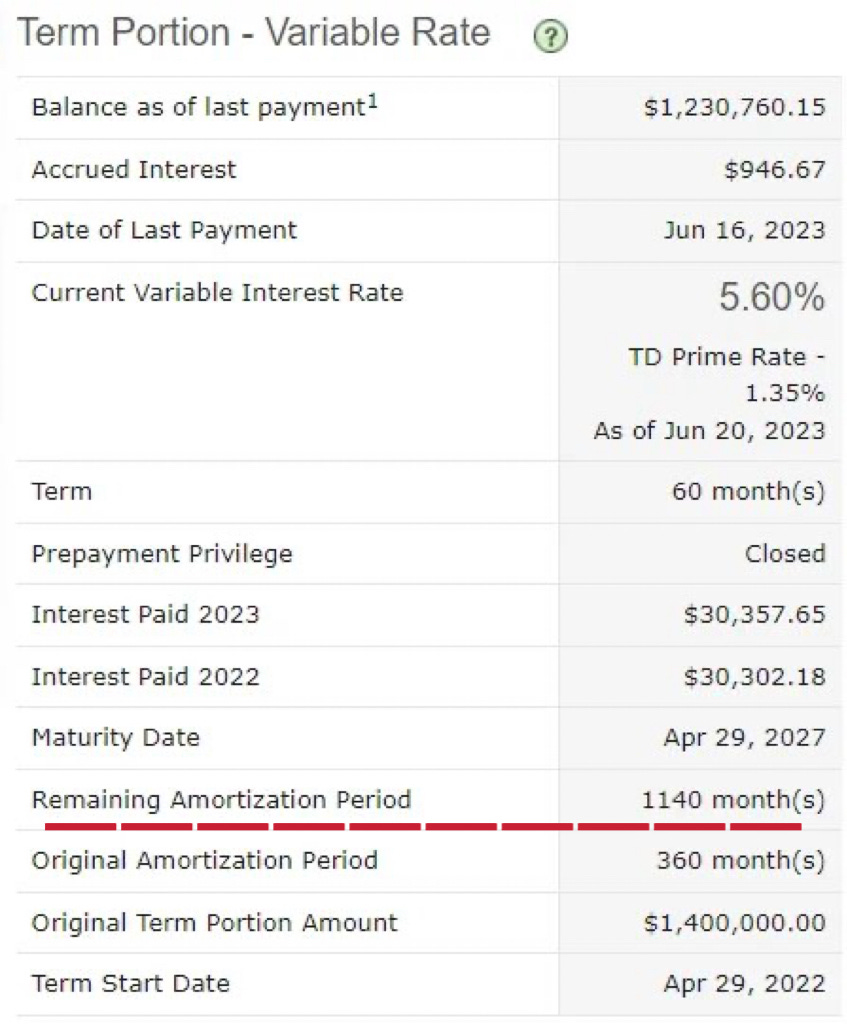

下面是看到的一个真实的贷款案例,大家看一下,贷款摊还期amortization的年限从原来30年(360 months)延长为95年(1140 months)

这样的贷款在合约到期后renew,银行会不会要求重新回到正常的摊还期?OSFI会有什么要求?更明确一点,具有以下贷款特征的贷款OSFI会有什么政策?

1)借款人有一笔带有固定付款的浮动利率抵押贷款

2)该抵押贷款存在负摊还(即付款不足以支付所有利息,导致抵押贷款余额上升)

3)借款人已经耗尽资金,无法支付抵押贷款合同不要求的额外付款

相关贷款行业专家就此咨询OSFI,问这个银行监管部门是否有新政准备出台。下面是OSFI给出的答复,咱们摘录下来(From mortgage logic news):

OSFI并不期望银行从石头中榨取血液,即要求借款人在到期前支付更多,如果这在借款人的合同中没有规定的话。

负摊还的情况通常在贷款到期时解决。在续约时,如果需要,浮动利率贷款机构会调整付款金额,使借款人回到最初的摊还进度表上。监管机构并不加速这个过程。

进一步透露OSFI意向:

"OSFI不管理贷款机构的运营,也不要求贷款机构采取任何违背现有抵押贷款合同的行动。"

"...在出现负摊还的情况下,OSFI期望采取更加审慎和积极的管理方法来管理增加的风险。"

"这包括与借款人互动,尽早解决负摊还问题,并在损失准备方面认识到这些贷款的风险更高。"

OSFI关于摊还减轻负担的态度:

"当借款人由于利率上升而面临负担困难时(无论是在抵押贷款期限内还是在续约时),贷款机构可以根据具体情况决定在暂时或永久的基础上延长摊还期限。"

"在暂时解决方案中,借款人应在几个月内将摊还恢复到原始条件——而不是几年;这被视为宽限期。在这种情况下,贷款机构已经评估了借款人偿还贷款的能力,并制定了适当的结构。"

"如果摊还期限的延长是永久性的,并超出了剩余合同摊还期限,抵押贷款将需要重新融资,并作为新抵押贷款进行核准。

下面是OSFI对贷款机构的警告:

"尽管增加摊还是短期内应对较高利率上涨的一种方式,但也不是没有风险的。延长摊还期限将导致未偿余额的更长持续时间,并增加贷款机构的损失风险,因此银行需要相应地进行风险缓解。"

根据上面OSFI的解释,看来贷款renew政策没有太大变化。OSFI基本上只是强调了加强贷款机构的警觉性的必要性。

OSFI表示:"最终,这些决策将在贷款机构层面上进行,我们赞赏贷款机构与贷款人合作,帮助他们保留住房,并确保所采取的行动仍在机构的风险承受能力范围内,包括保持适当的准备金水平。"

下面看第二个话题

多伦多地产市场动态

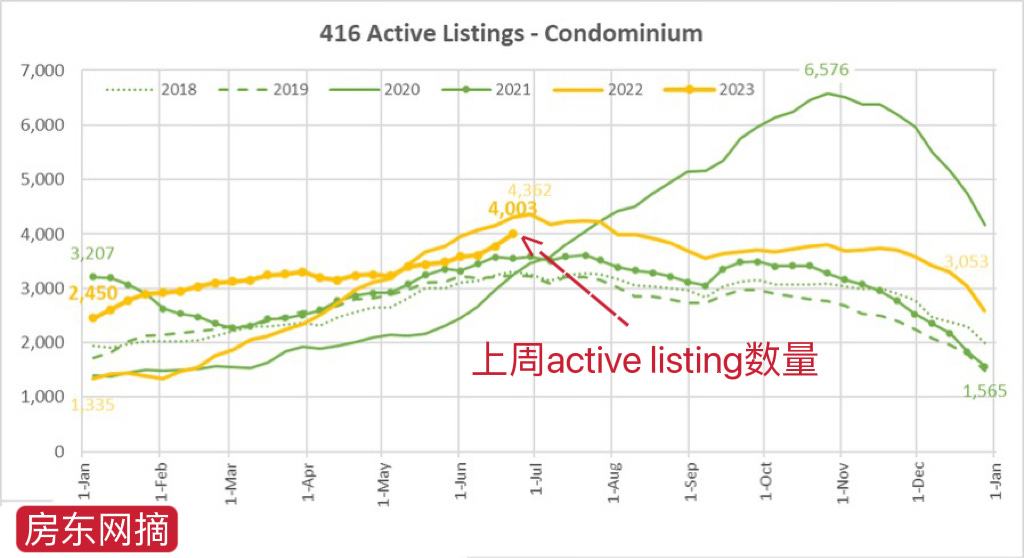

村友们先来看看上一周多伦多condo和house的市场挂牌出售房屋listing数量大变化。

从下面第一图看出:Condo公寓上周增加了223个销售单元,环比上升,为今年最高增幅。上周的上周为173个单位。因此,与两周前相比,市场上多了400个公寓供应。挂牌数量明显增多。

下图是独立房屋(Freeholds)。上周增加了121个单位,环比上升,为今年第二高增幅。而在正常年份,房源供应将在一两周内开始下降。

上个星期销售正在放缓(这是春季市场过后和进入夏季的季节性常态)。所以现在面临着:房源增多且销售减少,这两个因素都使得库存周转率(MOI)升高。见下图:

下面这个图显示了一些挂牌出售房子,设了递交offer的时间,结果得到0个offer的情况,可见市场见凉