人口统计差距大,房屋短缺危机比预想还严重;RBC和TD贷款摊销期大于25年的比例在43%以上;22%的开发商取消了建房计划

地产市场面临着种种困境

今天为房东网地产投资人提供的信息服务主题是:1)人口统计差距大,房屋短缺危机比预想还严重;2)RBC和TD贷款摊销期大于25年的比例在43%以上;3)22%的开发商取消了建房计划

大家先来看第一个主题:

【1】人口统计出入很大,房屋需求量远比预计的要大

这个周三,著名的CIBC经济学家Benjamin Tal刊登最新数据报告, 认为居住在加拿大的非永久性居民(包括外国学生)的数量比政府估计的多出了约一百万。

官方人口统计数据的低估, 意味着低估了国家不断增长的住房需求, 低估了人们所需的新房屋数量。Benjamin Tal也在参加上周的内阁闭门会议上, 发出了警告!

政府估计2021年国内非永久居民的数量为约一百万。但Benjamin Tal的分析发现这个数字更接近两百万。他说,这个差异的主要原因是,政府没有计算那些在签证过期后仍留在国内的人。大多数临时居民在这段时间内并没有离开,很多人都申请延长他们在加拿大的停留时间。

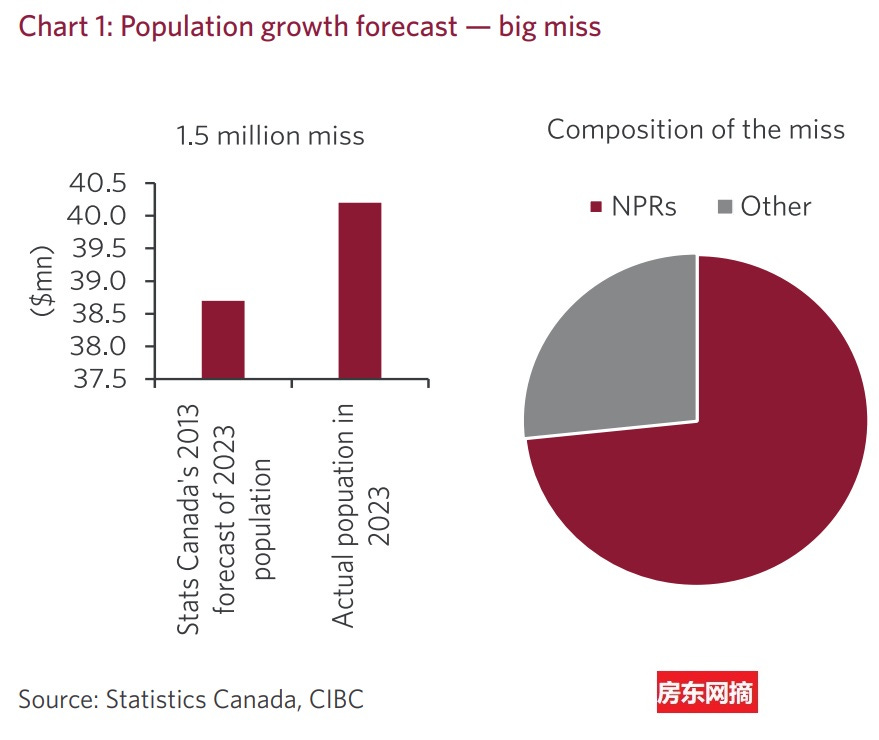

在2013年,官方预测和规划的基础是: 到2023年,加拿大的人口会达到3870万。而十年前的预测人口与现在实际差距有150万人(见下图左边部分)。 差距中有110万是由于非永久居民数量的实际增长远大于预期, 另外剩余的部分则是由于移民的增长强于预期(见下图中右边的统计)。

如果按照这个官方统计来规划房屋建设,将这个数字转化为住房需求,这种差错相当于超过2年的建筑能力。

Tal在报告中说,这是一个很大的数字差距。但事实证明,真实的数字要大得多。

不能因为预测错误而责怪任何人,十年里会有很多事情发生。政府的政策和优先事项发生了变化。但是与非永久居民的计数相关的两个测量问题表明,这种差异可能接近250万,比报道的差异大整整一百万,这个差距太大啦。 Tal在其报告中说:

“the practical implication of that undercounting is that the housing affordability crisis Canada is facing is actually worse than perceived, and calls for an even more urgent and aggressive policy action.” ( 房屋危机比预想的要严重)

用这种预测数据来作为房屋建设的规划,就会错上加错。加拿大统计局数据的短缺对住房政策有影响,因为加拿大按揭和住房公司(Canada Mortgage and Housing Corporation, CMHC),一个负责住房的联邦公司,使用普查数据来做其预测,这些预测被加拿大各地的规划者广泛依赖。

“如果你的起点太低,你的预测就会太低,从而导致次优的规划过程。”,报告总结说。

村友们再来看第二个主题:

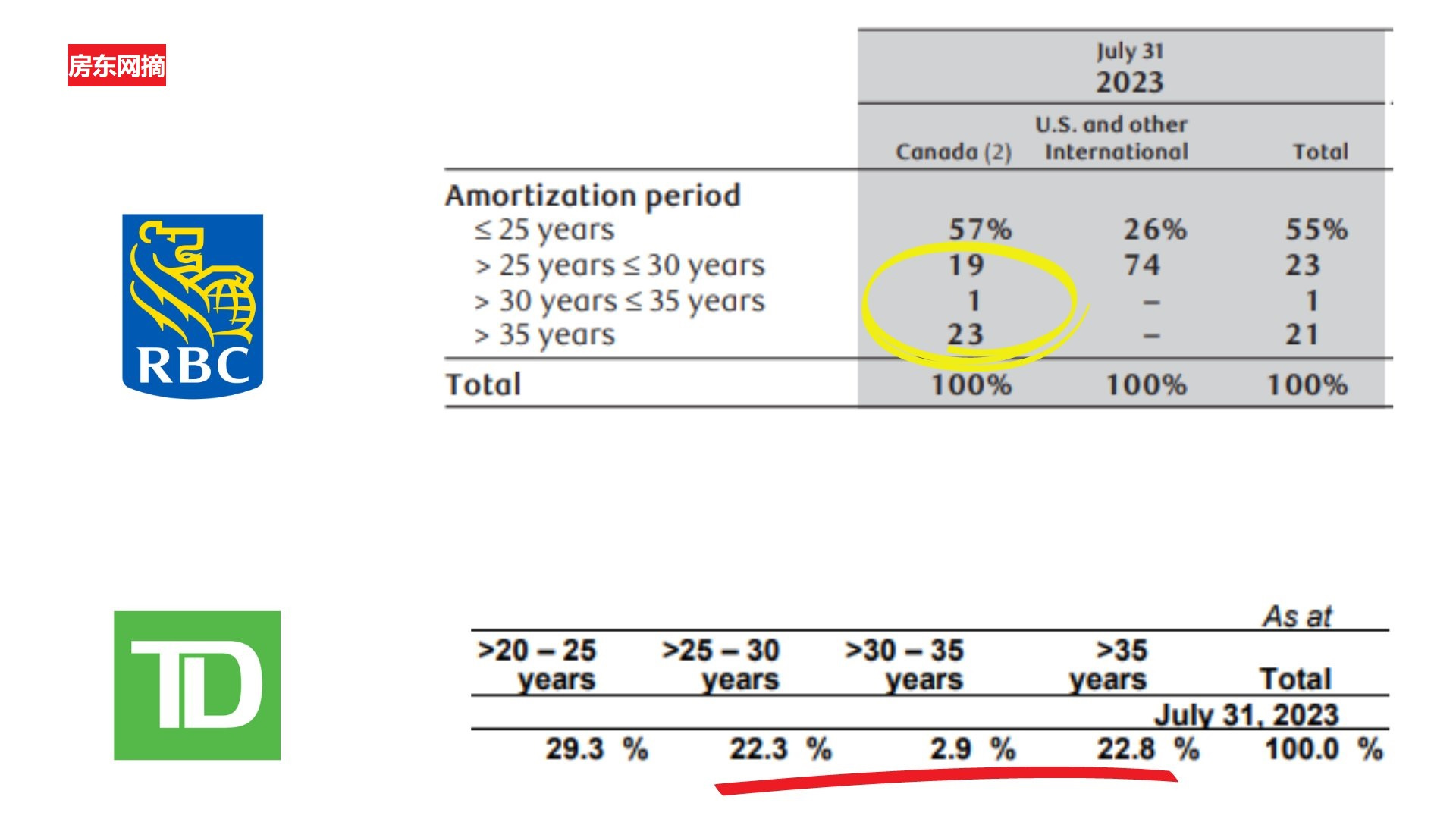

【2】银行有48%的抵押贷款剩余的摊销期超过25年

根据加拿大住宅抵押贷款的统计数据(2023年7月):看看RBC和TD银行抵押贷款的剩余摊销期Amortization的对比:

RBC:43%的抵押贷款剩余摊销期超过25年(其中23%超过35年)

TD:48%的抵押贷款剩余摊销期超过25年(其中23%超过35年)

在加拿大的银行,浮动利率有两类:一类是月供固定的浮动利率,另一类是月供跟着prime变动而改变的浮动利率,BNS(Scotiabank )和NA(National Bank)就属于后一种。BNS和NA贷款是真正的浮动付款变量利率。

月供金额固定不变的浮动利率抵押贷款,由于涨息不断,会遇到trigger rate,银行像RBC和TD为了缓解贷款人压力,将其抵押贷款的摊销期不断增长,都看到超过35年的摊销期剧烈增长。

这个统计预示着,如果相关政策出台,在贷款term结束需要renew续签的时候,如果amortization要调整会小于30年,有很大一批人会面临月供压力。

【3】有22%的加拿大家屋建筑商完全取消了项目

根据联邦政府移民计划和人口增长趋势,加拿大在接下来的10年内需要建造580万套房屋。然而,当前房屋建筑的现状是:建筑成本上涨、劳动力短缺,特别是目前的建筑贷款融资条件阻碍了上面目标的实现。

今年安省Ford政府开放绿带部分区域进行开发,从绿带中移除7,400英亩土地用于新住房建设,希望多建房快建房,然而现实是建筑放缓。

今年从1月底到6月,加拿大央行的利率暂停上涨,这使买家有时间适应更高的利率,春季销售和价格的上涨为市场带来了乐观情绪。但6月和7月的利率上涨将使建筑动力消减下去。

在2023年的第二季度,有22%的加拿大家屋建筑商完全取消了项目。

这个数字让地产房屋建筑行业预感受到一波寒潮在袭…

下面是一些零星的信息:

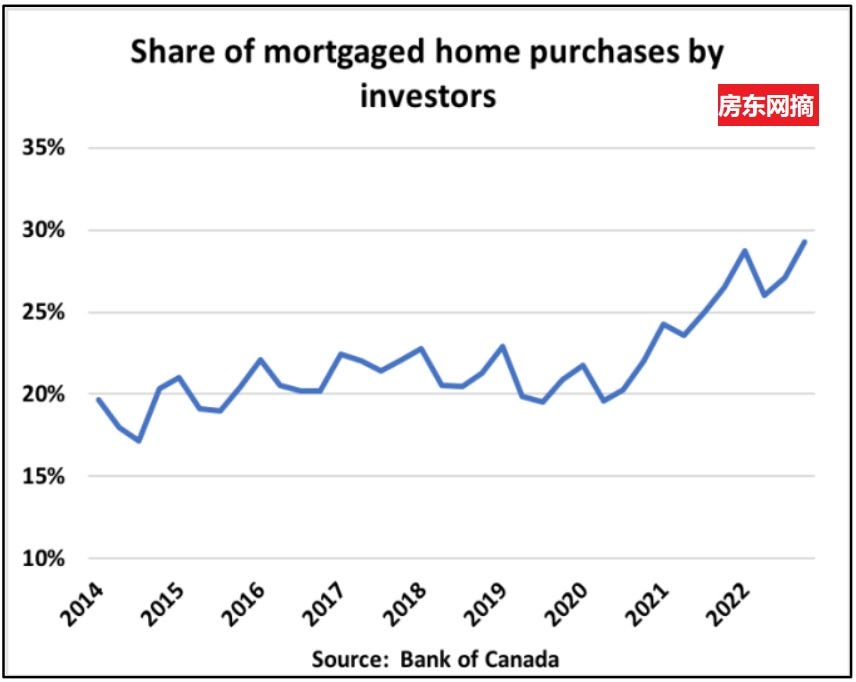

【4】根据央行统计, 房贷中来自地产投资人的比例在2021年初的20%,之后两年增加到了近乎30%,见下图。

这个比例的地产投资人,在当前的高息下面,负现金流的压力是很大的,这个压力只有到了央行开始降息,才能开始减小。 如果一些新来的地产投资人扛不住,就可能会挂牌出售,过去的三个月以来,房屋出售的Listing在不断增加,见下面两个统计图

【4】地产市场有风险,也有机遇

根据Equifax的数据:普通加拿大家庭的非抵押贷款债务为21,000加元,根据Fraser Institute的估计:普通家庭年收入约为108,000加元;按此收入和当前利率,如果这样普通家庭能筹集到20%的首付,那么他们可以负担得起大约$490,000加元的房屋。但加拿大7月的MLS平均房屋销售价格为$668,754加元,这超过了普通家庭的负担能力。

目前地产市场下沉,经济在未来几个季度有很大可能会停滞。房屋价格可能会在一段时间内在高利率持续不降的情况下降低。上升的失业率、下降的家庭收入,加上高利率,房地产市场可能会在一段时间内下沉,直到加拿大中央银行降息开始。

如果你是房屋业主,需要准备好应对策略。控制好风险,一段艰难的路要走。

但如果你是一个资质良好、有长远眼光的买家,你可能会发现更多的黄金机会,在价格下跌时购买。

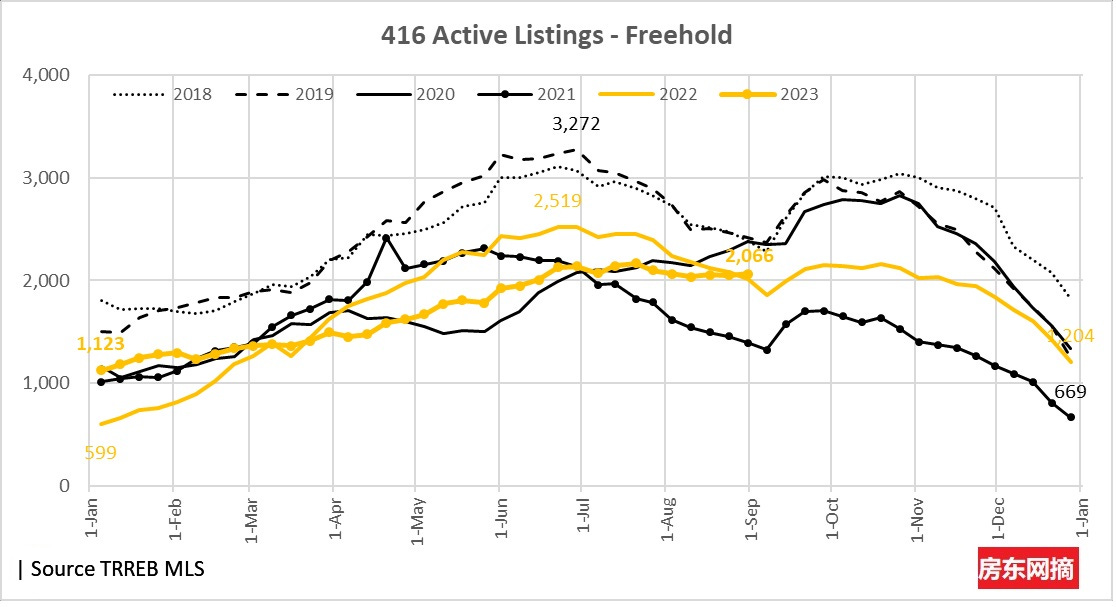

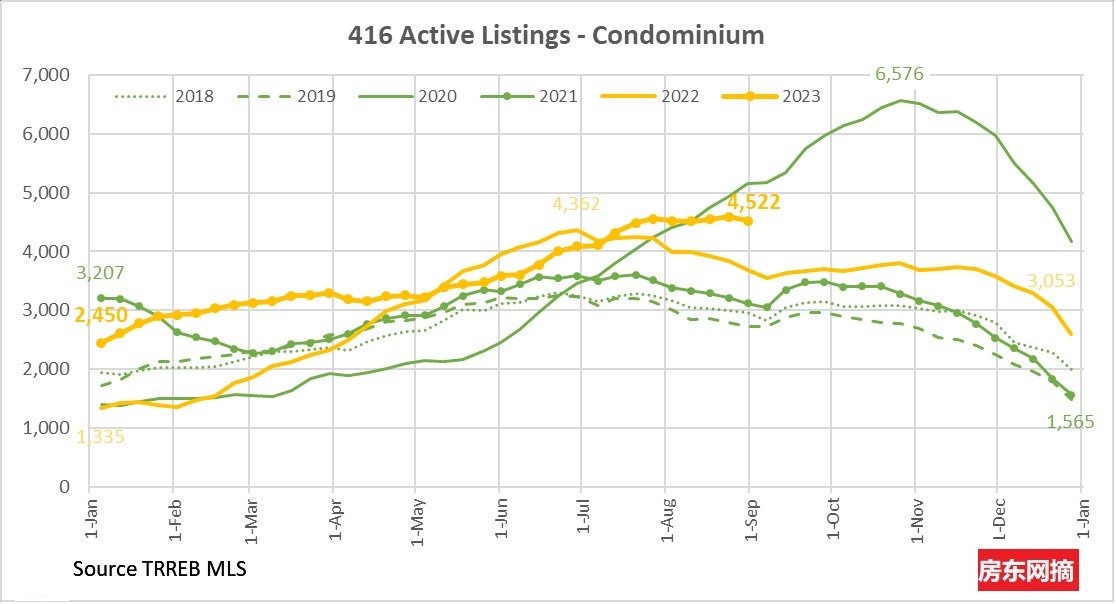

【5】下面是上一周多伦多416区Freehold和Condo房屋挂牌listing数量变化情况,注意带点的黄色曲线。 上周的Freehold数量是2066,Condo的数量4522,与前几周比较没有太大变化。

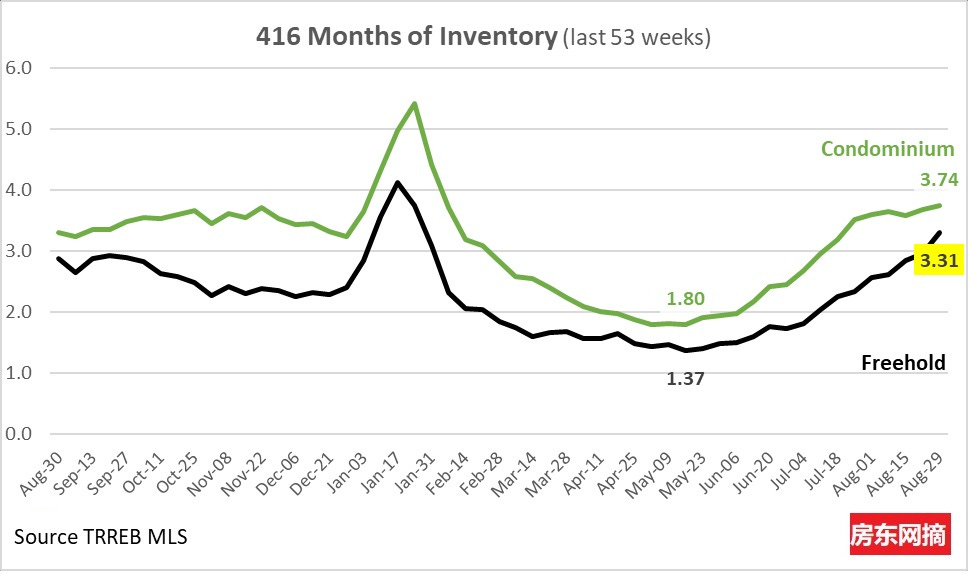

在来看看反映房屋库存销售速度的指标MOI (month of inventory) 去库存化率的变化,Condo是3.74; 而Freehold是3.31.

【房东网社区活动信息】

9月2日,房东网将开展一个家庭装修相关的沙龙活动,主题是如何通个房屋的装饰、加建、改建来改善居住条件,主动增值房屋的价值。 请看看下面的活动内容,欢迎扫码进入微信群咨询

【房东网装修视频】

建立装修标准流程,透明服务全过程,让客户知道费用花在什么地方,强化服务意识,是房东网装修对自己的要求。