加息给地产投资人带来痛苦

如果货币政策要成功地控制通胀,那么这个过程的本质就会给房贷利息敏感者也就是房地产的投资者带来痛苦

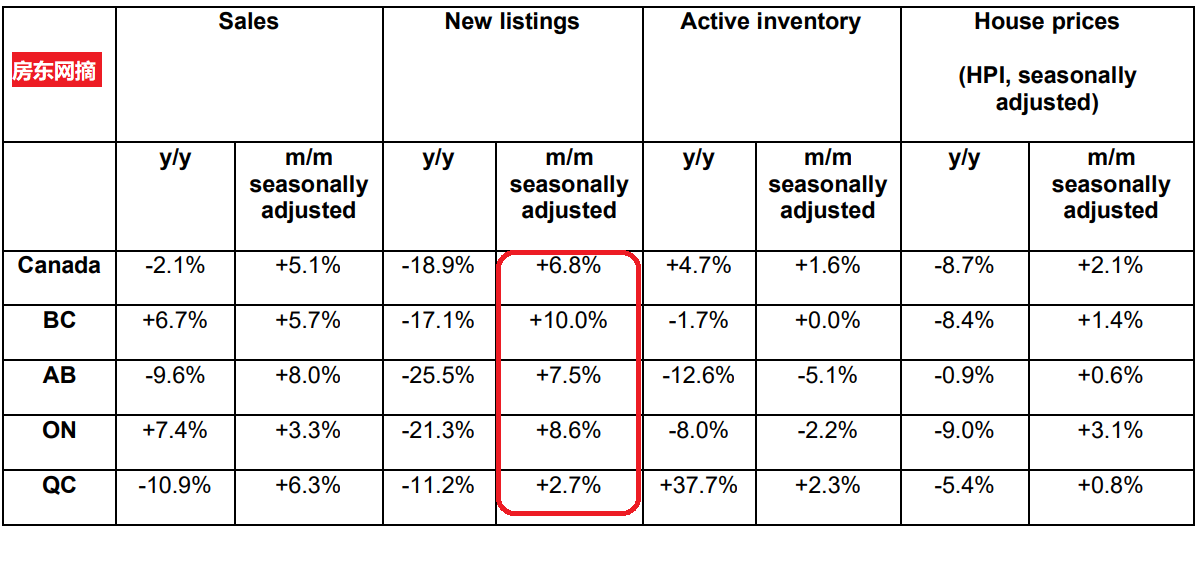

加拿大的平均房价从1月份的低点到5月飙升了19%。房产市场的热度再起让央行感到了威胁。 到今年6月7日,加拿大央行(BOC)无法忍受,公布再次涨息, 之后的讨论中确认,房屋市场的超常"动力"是他们在本月不再暂停涨息的主要原因。BOC指出,“房屋转售价格影响到CPI,房屋价格有一个月的滞后,它已经连续三个月上涨”。

再来看看这些因素:据统计局数据,新房价格首次自去年8月以来再次上涨, 抵押贷款利息上升(感谢央行BOC), 租金进一步上涨, 房屋建造成本再次跳高。 简而言之,房地产的最新行情威胁到央行降低通胀预期,房屋市场热度不减,BoC就会采取进一步的行动。

村友们来看看下图, 这是TD银行统计的房屋挂牌listing数量变化表, 明确可以看出地产市场中listing 数量少导致供应短缺,房屋的主人们手握房屋不愿意出售,导致房屋价格攀升。 如果这个问题没有得到解决,央行的压力就不会解除, 当前的475个基点的利率上涨可能不足以引发房屋抛售, 意味着更多的加息。

村友们应该已经感觉到了,每次央行加息的影响都会逐步加大 ,利率上调对房产市场的影响效果是非线性的。换句话说,BoC如果调涨利率从4.75%提高到5.00%对于抑制消费者的需求的效果要大于从0.25%提高到0.50%, 对地产市场泼冷水的程度也会大很多。

当前房屋抵押贷款月供占家庭收入的比例接近历史最高点。这使得每次新的25个基点的利率上调都会严重刺痛地产投资人。 正如Scotiabank的经济学家Derek Holt上周所说:

"If monetary policy is to be successful in containing inflation, then the very essence of the exercise involves delivering pain to the interest sensitives — with housing being toward the top of that list." (如果货币政策要成功地控制通胀,那么这个过程的本质就涉及给利息敏感者——房地产首当其冲——带来痛苦。)

可以肯定,2023年下半年将是扣人心弦的。

谈到现在市场的房屋供应,昨天在咱们房东网发出的地产信息邮件中也谈到(点击这里可以阅读),New Listing 数量激增,其实5月的挂牌房源已经增长了近7%。见下图

从GTA最新市场挂牌数量来看(见下图蓝线是房屋售盘listing数量,橘红线是出租市场的租盘listing数量),6月的房屋出售listing显著增大

来自多伦多、温哥华和卡尔加里的初步数据也预示,6月份的活跃挂牌房源可能会进一步增加。

最大的担忧之一是持有成本,下图是5年贷款浮动利率和固定利率的变化表,浮动利率接近6%, 固定利率近5%。

购房的成本已经飙升,每月的贷款月供自去年3月以来迅速上升 (见下图)。

下图是自1992年以来通常贷款月供金额变化比例, 目前的月供大幅增加。

以下是几个主要省份根据不同房价核算的房屋贷款月供占家庭收入的比例对比图,可以看出安省和BC省的负担最重

人口增长只能在短期内稍微抵消极端的付款。 随着人们情绪恶化,可支配收入下降,债务水平上升,供应(挂牌房源)增加和失业率上升,房市变冷是可预期:再多一到三次的利率上调将引发更多的被迫出售。

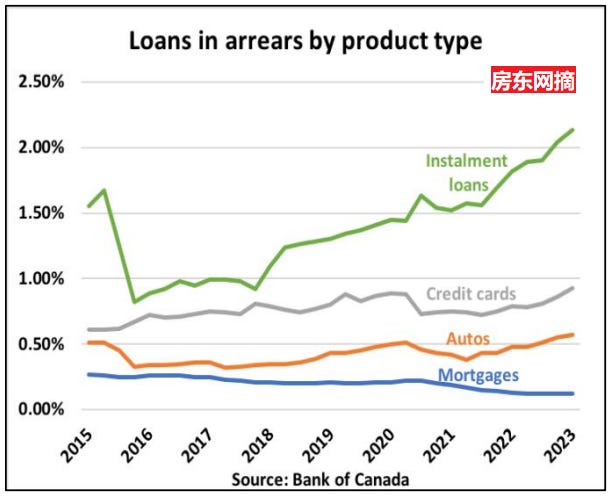

尽管目前贷款月供欠款的比例还很小, 但来自Equifax的消息非房屋贷款类的借款违约率增高:在第一季度,大约有175,000多名消费者至少在一个非抵押产品上错过了付款。这代表了18.8%的年增长。 Equifax表示,这种趋势在像BC和安省这样的市场中“特别明显”,这些地方见证了90天以上非抵押贷款逾期率的年增长最大(分别上升了31.1%和31.2%)。 这与加拿大银行前两天时候发布的数据相吻合,显示短期分期借贷(instalment loan)、信用卡和汽车贷款的逾期情况持续增加,见下图,所有这些现在都已达到8年来的最高点:

可见央行加息给地产人带来的负面反映不断加剧。 有风险也有机遇。 大家根据自己承担风险的能力,做好预备和行动计划。 。